Dôchodok je tá časť života ľudí, ktorá môže byť pre nich jedno z najkrajších ale aj naopak jedno z najzraniteľnejších období .

Na jednej strane majú ľudia na dôchodku viacej času pre aktivity ktoré si sami môžu zvoliť, pretože získajú pre seba čas, ktorý do vtedy museli venovať práci.

Na druhej strane starnutím ľuďom postupne ubúda síl a pribúdajú choroby a zároveň čím starší človek je, tým viac opatery pravdepodobne bude potrebovať .

Toto všetko však stojí peniaze. A nie málo peňazí, ak chceme prežiť svoj dôchodok dôstojne .

Dokonca obdobie kedy budeme kvôli veku potrebovať peniaze môže nastať ešte skôr ako sa ľudia dostanú na dôchodok z povinného systému dôchodkoveho zabezpečenia .

Vek odchodu do starobného dôchodku sa na slovensku v povinnom systéme dôchodkového zabezpečenia posúva čím ďalej do vyšších vekových kategórií a dlhodobo bude s najväčšou pravdepodobnosťou atakovať vek 70 rokov.

Preto sa môže stať, že ešte pred tým ako vznikne niekomu na slovensku nárok na dôchodok, napríklad stratí prácu, alebo sa mu zhorší zdravie a tak ostane závislý na nejakej sociálnej dávke .

Dávke ktorá je väčšinou svojou výškou ďaleko od tej sumy ktorá postačuje na dôstojný život .

Toto všetko hrozí ak sa človek na dôchodok po finančnej stránke nepripraví . Pripraviť sa na dôchodok v našom ponímaní znamená nespoliehať sa len na povinný systém dôchodkového zabezpečenia, ale začať si na dôchodok sporiť vlastné peniaze ihneď ako je to možné .

Tzn. uzačať sporiť na dôchdok v mladom veku. A to radím aj vám. Ak ste ešte nezačali, tak začnite svoj dôchodok riešiť ihneď teraz, hoci aj sumou 5 , 10 eur mesačne ktorú budete odkladať a investovať ako sporenie na dôchodok.

Dokonca najlepšie je uzatvoriť výhodné investičné sporenie na dôchodok už pre deti. Aj pri malom mesačnom vklade napr. 20 eur tak dokážu na dôchodok našetriť veľkú sumu rádovo v státisícoch eur .

Systém dôchodkového zabezpečenia na slovensku

Systém dôchodkového zabezpečenia na Slovensku by sme mohli rozdeliť na dve kategórie a to systém povinný a dobrovoľný .

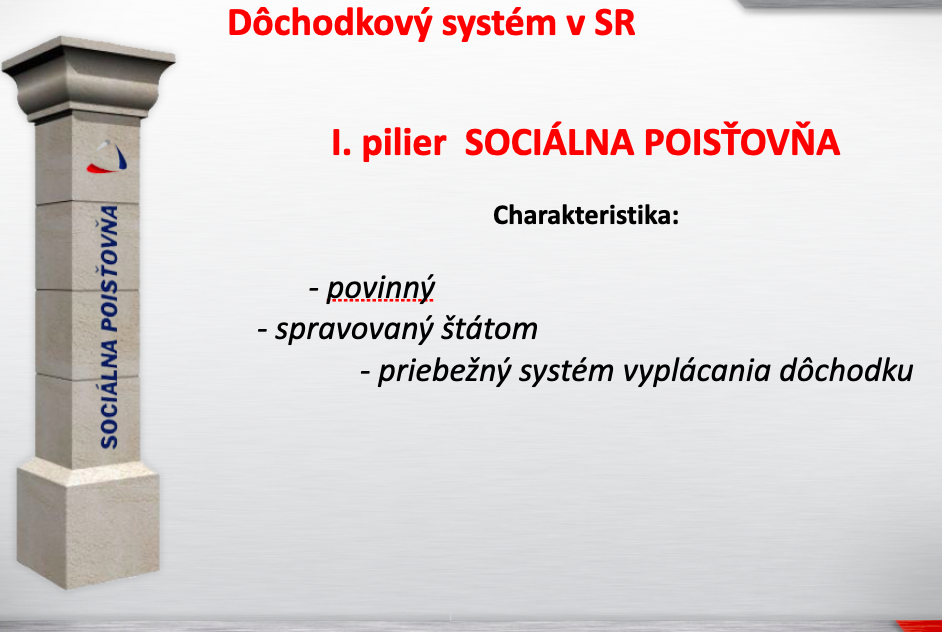

Povinný systém dôchodkového zabezpečenia je tvorený z tzv. odvodov starobného dôchodkového poistenia .

Tieto odvody sa zo stanovených príjmov ktorým sa hovorí vymeriavací základ odvádzajú do starobného dôchodkového poistenia pričom toto poistenie spravuje verejnoprávna inštitúcia známa Sociálna poisťovňa.

Odvod starobného dôchodkového poistenia je vo výške 18 % z vymeriavacieho základu .

Vymeriavací základ je teda suma z ktorej sa počíta 18 percentný povinný odvod do starobného dôchodkového poistenia a napr. u zamestnancov je to ich hrubá mzda , u podnikateľov SZCO je stanovená minimálna suma vymeriavacieho základu alebo suma ktorá vyjde z ich podnikateľského hospodárskeho výsledku v danom roku.

Vymeriavací základ na odvádzanie 18 % do starobného dôchodkového poistenia má aj svoj strop tzn. že ak niekto ako zamestnanec nedpriemerne zarába, tak od učitej sumy už neplatí odvod do starobného dôchodkového poistenia

Maximálny mesačný vymeriavací základ z ktorého sa odvádza poistné do starobného dôchodkového poistenia sa počíta ako 7 násobok priemernej mzdy na slovensku.

Príklad:

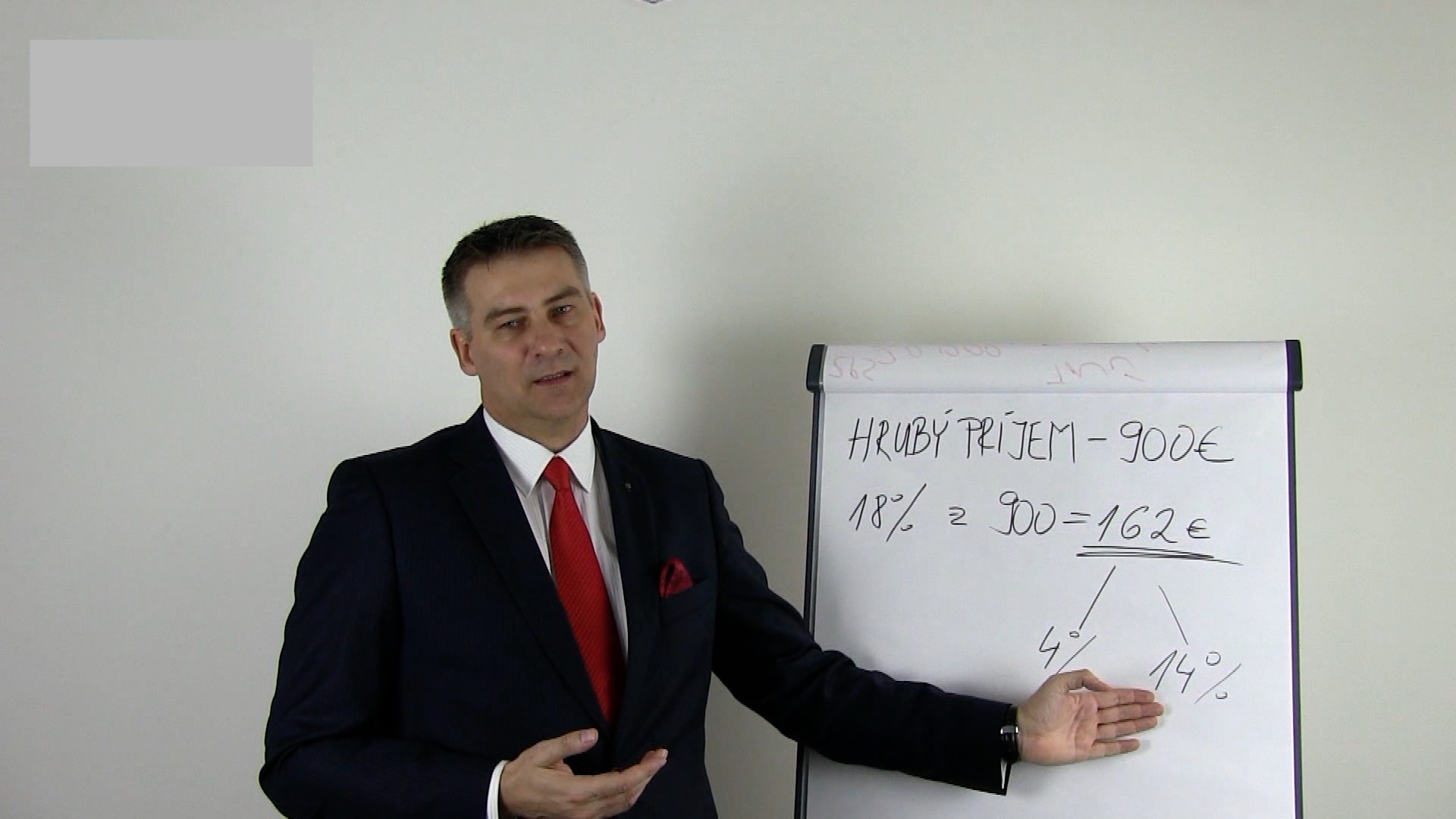

Ak niekto zarobí v niektorom mesiaci napr. 900 eur v hrubom, tak jeho odvod do povinného sociálneho poistenia je

18% z 900 eur = 162 eur .

Z tohto celkového odvodu 18% zaplatí 4 % zamestnanec, čo sa mu odpočíta z jeho hrubého príjmu 900€ a 14% zaplatí navyše k tým 900 eurám zamestnávateľ.

Každopádne 162 eur z tohto príkladu by bolo odoslaných do starobného dôchodkového sporenia v Sociálnej poisťovni .

Povinný systém dôchodkového zabezpečenia sa na Slovensku ešte delí podľa zaužívaných pomenovaní na tzv.

prvý a druhý pilier .

POVINNÝ SYSTÉM DôCHODKOVÉHO ZABEZPEČENIA v SR

Prvý pilier ako dôchodok na slovensku

Prvý pilier dôchodkového zabezpečenia inak nazývaný aj tzv. priebežný pilier je povinný pre všetkých ľudí, ktorým vznikne povinnosť platenia odvodov do starobného dôchodkového poistenia.

Čo to znamená?

Jednoducho, nie je možné si povedať, že hoci niekomu vznikne povinnosť platiť odvody na starobné dôchodkové poistenie, tak ich nebude do prvého piliera odvádzať .

Odvázané musia byť inak vzniká vymáhateľný dlh voči sociálnej poisťovni .

Prvý pilier práve cez Sociálnu poisťovňu spravuje štát, keďže ide o štátnu inštitúciu. Spravovanie štátom v súvislosti so starobným dôchodkom znamená výber odvodov starobného dôchodkového poistenia, určenie výšky starobných dôchodkov jednotlivým poberateľom týchto dôchodkov a vyplácanie starobných dôchodkov.

Všetky tieto procesy sa samozrejme riadia podľa aktuálne platných zákonov .

Priebežný systém vyplácania dôchodkov znamená to, že peniaze vybraté sociálnou poisťovňou v danom období ( mesiac ) sa použijú ihneď na výplatu aktuálnych dôchodkov , teda ľuďom, ktorí sú na starobnom dôchodku v aktuálnom čase .

Tzn. peniaze z odvodov starobného dôchodkového poistenia sa ihneď spotrebujú pre aktuálnych poberateľov dôchodkov .

Ľudovo povedané dnešný pracujúci sa skladajú na dôchodky dnešným dôchodcom s tým, že štát im sľubuje, že keď budú títo dnešný pracujúci na svojom starobnom dôchodku, tak im bude vyplatený dôchodok z odvodov ľudí, ktorí budú odvádzať odvody zo svojej mzdy v danom čase .

A v tomto priebežnom systéme je práve zádrhel a riziko do budúcna kvôli tomu, že pribúda ľudí poberajúcich starobný dôchodok a ubúda pracujúcich .

V rámci poviného dôchodkového zabezpečania teda v rámci povinných odvodov ktoré sú vo výške spomínaných 18% z vymeriavacieho základu sa môže človek do veku 40 rokov rozhodnúť ( tzn. je to na jeho vôli či tak urobí alebo nie ) že časť týchto odvodov bude sporená, resp. investovaná do tzv. 2 piliera.

Povedzme si teraz o čom je druhý pilier .

Druhý pilier ako dôchodok na slovensku

Pre ľudí vstupujúcich od roku 2023 prvý krát na slovenský pracovný trh do veku 40 rokov sa automaticky otvorí okrem prvého aj druhý pilier.

Títo ľudia však majú možnosť do dvoch rokov požiadať o vystúpenie z druhého piliera. Ak tak neurobia bude pre nich následne už druhý pilier povinný a nie je možné z neho vystúpiť. Komu sa oplatí druhý pilier alebo neoplatí závisí od viacerých parametrov.

Pokiaľ sa človek rozhodne vstúpiť resp. pre novopracujúcich rozhodne ostať v 2 pilieri, tak sa jeho povinné odvody rozdelia na dve časti , do dvoch pilierov a to znamená že časť peňazí z odvodov zostáva naďalej v sociálnej poisťovni na priebežné vyplácanie dôchodkov (1 pilier )

a časť peňazí sa začne sporiť a dodám sporiť a zároveň investovať v tzv. Starobnom dôchodkovom sporení, inak povedané v druhom pilieri, ktorý spravujú pod dohľadom štátu súkromné spoločnosti ktoré sa nazývajú dôchodkové správcovské spoločnosti.

V roku 2023 boli na Slovensku štyri dôchodkové správcovské spoločnosti. Ďalej budem používať skratku DSS .

Tzn. že človek ktorý sa rozhodne pre druhý pilier si môže medzi týmito štyrma DSS-kami vybrať ktorá mu bude spravovať jeho peniaze z dôchodkových odvodov určených pre 2 pilier .

Pre novovstupujúcich sporiteľov druhého piliera sa automaticky uzatvorí zmluva s jednou z DSS a do určeného obdobia od vstupu ( niekoľko mesiacov ) sa môže tento novovstupujúci sporiteľ rozhodnúť pre ktorúkoľvek DSS -ku, alebo neskôr urobiť prestup .

V minulosti sme tu mali výnimočmé obdobia kedy vláda na obmedzený čas napr. pol roka povolila tým ktorý chcú dobrovoľne z 2 piliera vystúpiť a tak mohli ostať iba v Prvom pilieri.

Toto ale bola neštandardná situácia s ktorou sa už nedá počítať . Každopádne Vstupom do druhého piliera sa tento stáva povinným .

Druhý pilier vznikol v roku 2004 práve ako dôsledok v budúcnosti predpokladanej krízy prvého piliera, kedy sa má radikálne zvýšiť počet dôchodcov, ale zároveň sa má znížiť počet ľudí odvádzajúcich do dôchodkového priebežného systému, teda počet pracujúcich a to je kombinácia, ktorá ohrozuje fungovanie tohto piliera .

Úlohou druhého piliera je v budúcnosti odlahčiť priebežný systém a zároveň doplňovať vyplácanie starobných dôchodkov .

V druhom pilieri sa peniaze sporiteľov sporia na ich osobné účty, kde sa investujú v niektorej z investičných stratégií, ktorú si sporiteľ buď vyberá pri podpise zmluvy o starobnom dôchodkovom sporení ak do druhého piliera vstúpi sám, alebo sa mu investujú v štátom predvolenej investičnej stratégii . Takýto účet sporiteľa spravuje DSS ktorú si sporiteľ vybral .

Zásadným rozdielom oproti prvému pilieru je, že peniaze z odvodov starobného dôchodkového poistenia ktoré sa odvedú na osobné účty v druhom pilieri sú majetkom sporiteľa.

A ako jeho majetok môžu byť tieto peniaze v prípade jeho úmrtia počas sporenia vyplatné osobám, ktoré si sporiteľ môže zvoliť podľa svojho uváženia.

Ak takúto osobu alebo osoby neurčí, tak tieto peniaze nasporené v 2 pilieri idú do dedičského konania teda sú dediteľné .

Ako druhoradý efekt teda sporiteľ v 2 pilieri môže zabezpečiť takýmto spôsobom svojich najbližších. Samozrejme všetko závisí od toho koľko má na svojom konte v danej chvílí nasporených peňazí.

Platí kto viac zarába viac odvádza a tak mu aj v 2 pilieri pribúda viac peňazí a platí aj to, že výška nasporenej sumy závisí od toho v akej investičnej sratégii a v ktorej DSS má sporiteľ svoje peniaze v druhom pilieri uložené .

PRÍKLAD

Napríklad v roku 2018 sa odvádzalo do 2 piliera 4,5 % z vymeriavacieho základu, v roku 2019 to bolo 4,75% a v roku 2023 5,5% a postupne by to malo rásť smerom nahor až do roku 2027, kedy by mal zastaviť odvod do druhého piliera na slovensku vo výške na 6% z vymeriavacieho základu .

Teda ako sme spomínali do odvodov povinného starobného dôchodkového poistenia ide celkovo 18% z vymeriavacieho základu ( hrubej mzdy ).

Tak v roku 2018 tomu kto bol, alebo vstupil v tomto roku do druhého piliera išlo 4,5% z vymeriavacieho základu na sporenie v DDS a 13,5% do priebežného systému v Prvom pilieri

Teda ak niekto zarobil napr. 900 eur v hrubom tak

4,5% z 900 € = 40 eur a 50 centov

Teda v roku 2018 v mesiaci v ktorom sporiteľ zarobil 900 eur v hrubom mu “pristálo” na jeho osobnom účte v DSS 40,5 eura.

A takto to sa mu sporí na dôchodkovom účte každý mesiac s tým,

že tieto vklady sa následne zhodnocujú v stratégii resp. v dôchodkovom fonde alebo fondoch, ktoré má na svojom konte sporiteľ pre svoje sporenie v druhom pilieri nastavené.

Dobrovoľný systém dôchodkového zabezpečenia v SR

Dobrovoľný systém dôchodkového zabezpečenia je akékoľvek sporenie z vlastných zdrojov, sporenie z vlastných peňazí do nejakého dôchodkového sporenia .

Jednou zo štátom podporovaných možností ako sporiť vlastné peniaze na dôchodok je sporenie v tzv. 3 pilieri.

Pod pojmom tretí pilier je na slovensku chápané sporenie na dôchodok v tzv. doplnkovom dôchodkovom sporení, ktoré spravujú súkromné spoločnosti, ktoré sa volajú doplnkové dôchodkové spoločnosti .

Na Slovensku boli napr. v roku 2023 štyri tieto spoločnosti medzi ktorými si môže klient vybrať tú ,ktorá mu bude jeho tretí pilier spravovať . Takže v treťom pilieri existuje porovnanie štyroch spoločností a nie je jedno ktorá bude spravovať vaše peniaze.

Doplnkové dôchodkové spoločnosti sú známe pod skratkou DDS. Čiže aj ja budem túto skratku DDS používať.

Len pre zhrnutie DSS je druhý pilier a DDS je tretí pilier ako sa pripaviť na dôchodok na slovensku.

Ako som spomenul DDS-ky sú súkromné spoločnosti a doplnkové dôchodkové spoločnosti spravujú vlastné, dobrovoľné prispevky sporiteľov tzv. účastníkov doplnkového dôchodkového sporenia v treťom pilieri a príspevky ich zamestnávateľov ak im zamestnávateľ do doplnkového dôchodkového sporenia prispieva.

Na tento účel ma každý klient DDS -ky zriadený osobný účet na ktorom sa mu evidujú jeho aj zamestnávateľove príspevky.

Samozrejme vlastné peniaze určené na dôchodok by sme si mohli sporiť aj v akomkoľvek inom finančnom produkte napr. v podielových fondoch, ale produkt doplnkového dôchodkového sporenia teda 3 pilier je špecifickým finančným dôchodkovým produktom do ktorého sa oplatí zamestnávateľom prispievať pretože ide pre nich o daňový náklad a zároveň sú príspevky čiatočne oslobodené od odvodov do sociálnej poisťovne.

V doplnkovom dôchodkovom sporení existuje niekoľko rozdielov oproti iným dobrovoľným možnostiam sporenia na dôchodok ktoré náš finančný trh ponúka.

Teraz si spomeňme dva zásadné rozdiely ktoré sú v tom, že:

Po prvé do produktov DDS môže zvýhodnene prispievať zamestnávateľ a tak zvyšovať nasporenú sumu sporiteľa , ba dokonca za určitú skupinu zamestnancov ktorí sú zaradení do rizikovej skupiny 3,4 a baletných umelcov a profesionálnych hráčov na dychový nástroj musí zamestnávateľ prispievať do DDS minimálne 2% z hrubej mzdy.

Po druhé vlastné príspevky účastníka doplnkového dôchodkového sporenia je možné do výšky 180 eur ročne odpočítať od základu dane pri ročnom zúčtovaní dane a tak ušetriť na zaplatenej dani .

Konkrétne je to ale možné len na zmluvách uzatvorených po 31.12.2013. Zmluvy zpred tohto dátumu nemajú daňovú úľavu.

Z uvedeného vyplýva, že tretí pilier je produkt dôchodkového sporenia, ktorý je najviac vhodný pre zamestnancov ktorým do tohto sporenia bude prispievať aj zamestnávateľ .

Samozrejme na dôchodok si môžu ľudia sporiť aj v inom finančnom produkte, ktorý nemusí mať priamo v názve napísané, že je určený na dôchodok, pričom toto sporenie môže byť výhodnejšie ako tretí pilier.

Napríklad výhodné investičné sporenie môže byť do niektorých ETF alebo podielových fondov a podobne .

V takom prípade sa môžete stretnúť aj s pojmom takzvaného štvrtého piliera dôchodkového zabezpečenia.

Každopádne 3 pilier nie je vhodným dobrovoľným sporením na dôchodok pre všetkých ľudí. Inak povedané hodí sa iba pre tých ľudí, ktorým môže v sporení na dôchodok prispievať aj zamestnávateľ .

Pre vlastné sporenie na dôchodok existujú aj výhodnejšie možnosti .

Ak potrebujete pomôcť s dôchodkovým sporením využite bezplatnú konzultáciu. Stačí ak vyplníte kontaktný formulár alebo stlačíte modré tlačítko pod článkom. Ak chcete dostávať informácie z oblastí financií pravidelne stlačte žlté tlačítko pod článkom a zaregistrujte sa.

Aké sú dôchodkové piliere na slovensku

Aké sú dôchodkové piliere na slovensku

Dôchodkové piliere na slovenku sa opierajú o nikoľko možností ako si pripraviť…

Aký bude váš dôchodok? Výpočet dôchodku v sociálnej poisťovni .

Aký bude váš dôchodok? Výpočet dôchodku v sociálnej poisťovni .

Postup ako sa vypočíta dôchodok zo sociálnej poisťovne.

Oplatí sa Vám povinný vstup do druhého piliera ?

Oplatí sa Vám povinný vstup do druhého piliera ?

V máji 2023 sa druhý pilier dôchodkového zabezpečenia stáva povinným pre všetkých…