Máte záujem o dôstojnú starobu a chcete vedieť, ako bude vyzerať váš dôchodok? Je dôležité vedieť, koľko peňazí na dôchodku môžete očakávať a či budete mať dostatočné finančné prostriedky na pokrytie nákladov na život.

Tento článok vám umožní zistiť, ako sa vypočíta váš starobný dôchodok a aký dôchodok môžete očakávať od Sociálnej poisťovne na Slovensku, alebo inak povedané dôchodok z prvého piliera.

Pred tým, ako sa dostaneme k samotným pravidlám na výpočet výšky starobného dôchodku na slovensku, by som vás chcel upozorniť na niečo dôležité.

Predpokladám, že o tieto informácie sa budú zaujímať skôr ľudia vo vyššom veku. Veď kto, keď je mladý rozmýšľa nad svojim dôchodkom. Nikto nás k tomu v minulosti neviedol.

A to je práve ten problém, nikto k tomu mladých ľudí neviedol.

Ak nič iné, urobte prosím na základe týchto informácií jednu vec.

Záleží vám na niekom mladom vo vašom okolí ?

Primejte ho k tomu, aby sa o svoj dôchodok začal zaujímať už teraz. Včasným opatrením si tak može bez väčšej finančnej záťaže pripraviť dôstojnú starobu.

Začať sa finančne pripavovať na svoj starobný dôchodok po pädesiatke je už väčšinou neskoro. Teda v takom prípade, ak chce človek mať naozaj finančne bezstarostnú starobu.

Spoliehať sa na dôchodok iba z povinného systému dôchodkového zabezpečenia v tomto prípade z prvého piliera vyplácaného slovenskou sociálnou poisťovňou na dôstojný dôchodok pre drvivú väčšinu ľudí nebude stačiť.

Ba dokonca ani vtedy, ak sa aj zapoja do druhého dôchodkového piliera.

Dôchodok z prvého piliera ktorý vypláca sociálna poisťovňa sa vypočíta podľa vzorca daného zákonom.

Dôchodok sa pre všetkých poistencov sociálnej poisťovne ( okrem tzv. silových zložiek) počíta rovnako a nie sú nejaké špeciálne výnimky .

Sem tam môžete počuť s prepáčením hlúposti , že ak človek nikdy nebude odvádzať odvody do soc. poisť. chápte, že nikdy nebude pracovať, tak sa mu dôchodok na slovensku vypočíta z priemernej mzdy , že takíto ľudia sú potom na dôchodku zvýhodnení a pod. .

Nie je to pravda.

Výpočet dôchodku je rovnaký pre všetkých.

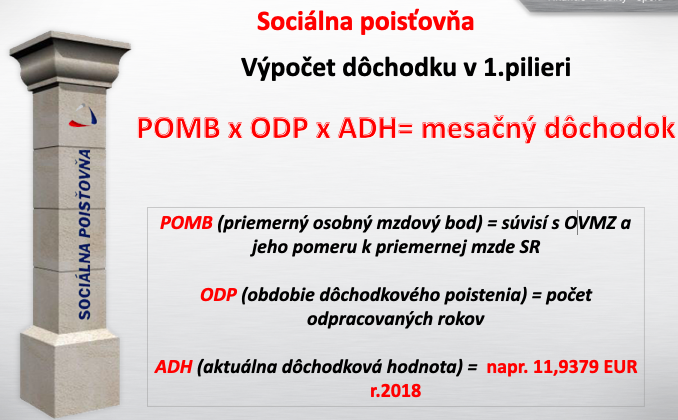

Vzorec pre výpočet dôchodku z prvého piliera

Výpočet dôchodku vyplácaného sociálnou poisťovňou, inak ľudovo nazývaného dôchodok z prvého piliera, má jasné pravidlá a počíta sa podľa nasledovného viac menej jednoduchého vzorca :

POMB x ODP x ADH = výška starobného dôchodku v eur .

Obr.č.1

Priemerný osobný mzdový bod (POMB ) vyjadruje z akej veľkej sumy boli odvádzané odvody do starobného dôchodkového poistenia v sociálnej poisťovni na slovensku . Tá suma z ktorej sa robili odvody sa volá osobný vymeriavací základ ( OVMZ ) .

U zamestnancov by sme mohli povedať, že priemerný osobný mzdový bod vychádza z ich hrubej mzdy ktorú poberali počas celého pracovného života a ktorá je tým pádom osobným vymeriavacím základom .

Teda suma z ktorej boli odvádzané odvody sa nazýva osobný vymeriavací základ ( hrubá mzda ) a porovnáva sa s tzv. všeobecným vymeriavacím základom ktorým je priemerná mzda v SR, ktorú každoročne vypočíta Štatistický úrad Slovenskej republiky.

V tomto výpočte sa však neberú mesačné vymeriavacie základy, ale ročné vymeriavacie základy teda súčet za 12 kalendárnych mesiacov jedného roka .

Výpočet POMB si ešte podrobnejšie preberieme ďalej .

Obdobie dôchodkového poistenia (ODP) by sme mohli nazvať aj obdobím odpracovaných rokov, aj keď presnejšie vyjadrenie je, že do obdobia dôchodkového poistenia sa počítajú iba tie dni za ktoré boli vykonávané odvody do starobného dôchodkového poistenia v sociálnej poisťovni.

Napr. hoci som zamestnaný, ale stanem sa práceneschopným, tak počas PN sa do starobného dôchodkého poistenia nerobia odvody a toto obdobie PN sa do obdobia dôchodkového poistenia nepočíta .

Rovnako počas nezamestnanosti sa odvody do dôchodkového poistenia neodvádzajú.

Výpočet obdobia dôchodkového poistenia

Obdobie dôchodkového poistenia sa vypočíta jednoducho:

Obr.č.2.

ODP= Počet rokov obdobia dôchodkového poistenia sa určí tak, že Sociálna poisťovňa spočíta celkový súčet dní obdobia dôchodkového poistenia ( obr.2) ,teda súčet dní za ktoré boli zaplatené odvody a tento počet dní vydelí číslom 365.

Výsledok sa zaokrúhli na štyri desatinné miesta nahor.

POMB x ODP x ADH

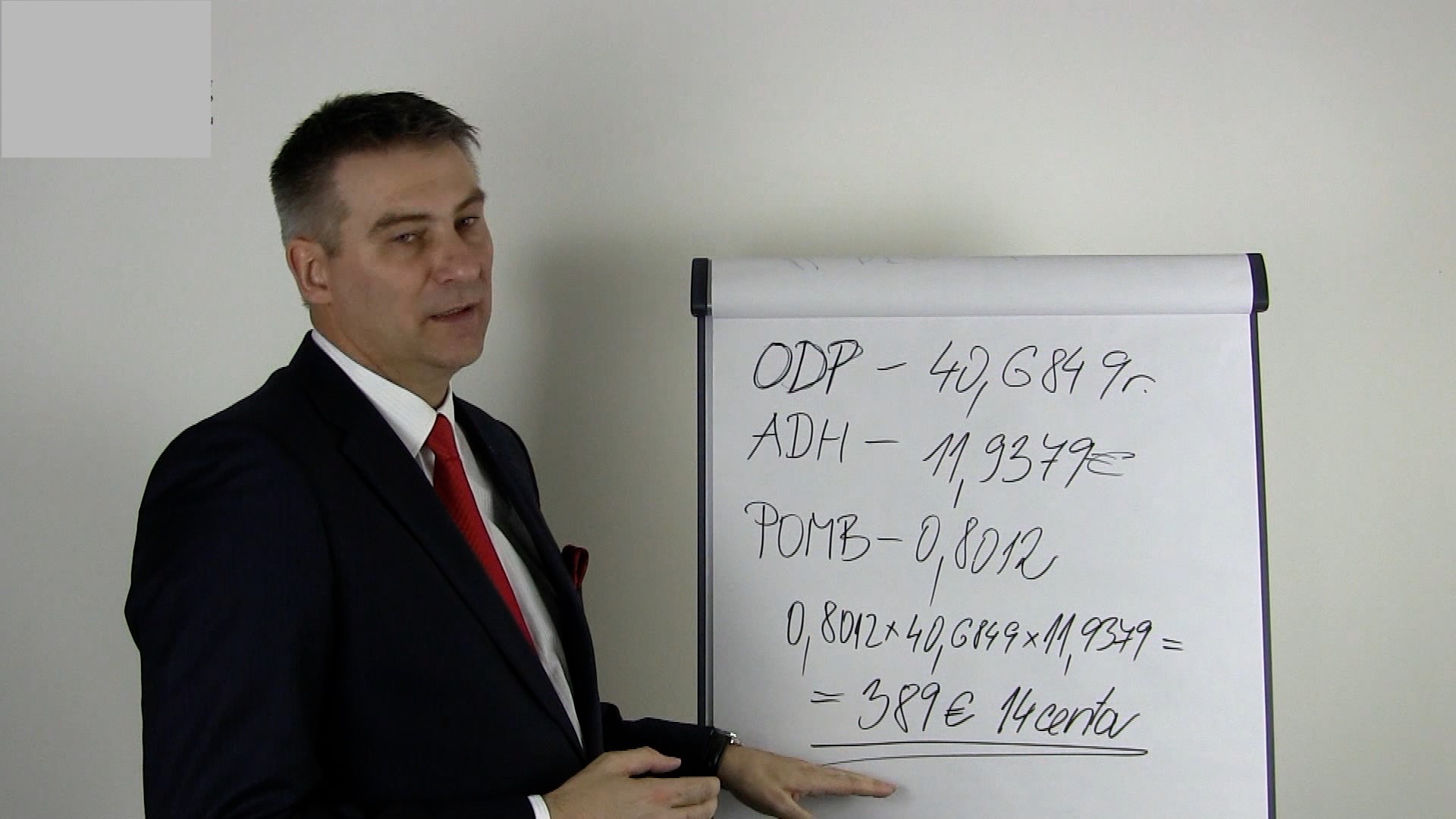

PRÍKLAD výpočtu dôchodku

Zo záznamov soc. poisťovne sa zistí, že napríklad Peter má obdobie dôchodkového poistenia v počte 14 850 dní.

ODP= 14 850 / 365 = 40,6849 rokov

Peter má teda ako obdobie dôchodkového poistenia zarátaných 40,6849 roka

a tento údaj potom ide do vzorca na výpočet dôchodku.

Posledným údajom ktorý vstupuje do vzorca na výpočet starobného dôchodku je aktuálna dôchodková hodnota. ( ADH )

ADH je číslo v eurách a určuje ho štát .

ADH určil štát v čase reformy dôchodkového systému v roku 2004 na hodnotu 183,58 korún, čo bola v prepočte posledným kurzom SK/EUR v tom čase hodnota 6,0937 eur .

Toto číslo sa upravuje od 1. januára každého roka v súvislosti s rastom priemernej mzdy .

Napríklad v roku 2018 bolo ADH určené na hodnotu 11,9379 eur. Keďže sa toto číslo každoročne mení tak do výpočtu dôchodku treba použiť aktuálne ADH platné v danom roku .

Akú sumu dôchodku by bola Petrovi vypočítaná napríklad v roku 2018 ?

Peter mal hodnotu ODP ( obdobie dôchodkového poistenia) 40,6849 roka .

ADH v roku 2018 bolo vo výške 11,9379 eur .

POMB bol Petrovi vypočítaný vo výške 0,8012 ( zokrúhluje sa na 4 des. miesta )

(O POMB si povieme niečo v ďalšej časti článku.)

Aký bude mať Peter dôchodok?

Obr.č.3

POMB x ODP x ADH =

0,8012 x 40,6849 x 11,9379 = 389 eur aj 14 centov.

Výpočet osobných mzdových bodov a priemerného osobného mzdového bodu

Pozrime sa teraz podrobnejšie na to, ako sa určuje POMB.

POMB vychádza z tzv. osobných mzdových bodov .

Obr.č.4

Osobný mzdový bod sa pre ľudí, ktorí si platia dôchodkové odvody vypočíta každý kalendárny rok tak, že sa podelí vymeriavací základ na starobné dôchodkové poistenie za 12 mesiacov( hrubá mzda za 12 mesiacov )

a tzv. všeobecný vymeriavací základ ktorým je podľa zákona ročná priemerná ročná mzda dva roky späť od posudzovaného roku .

OMB pre daný rok = OVZ / VVM

V príklade sú uvedené dávnejšie roky, ale ide o pochopenie princípu, keďže výpočet OMB sa robí podľa rovnakého princípu pre každý jeden rok, či je to 2016 alebo 2025 .

V príklade vidíme ( viď obr.č.4 ) , že dotyčný človek mal v roku 2016 osobný vymeriavací základ , teda ročnú hrubú mzdu v sume 9000 eur ( čo je 750 eur mesačne ) a VVZ teda priemerná hrubá mzda ktorú určil Štatistický úrad SR bola v sume 10296 eur za rok ktorý sa berie do výpočtu teda rok 2014. ( hovorili sme, že do výpočtu sa zarátava priemerná mzda dva roky späť od posudzovaného roka )

Osobný mzdový bod za rok 2016 sa vypočíta ako podiel OVZ za rok 2016 ( osobného vymeriavacieho základu) a VVZ ( všeobecného vymeriavacieho základu ) za rok 2014 teda u daného človeka podiel ročnej hrubej mzdy 2016 a priemernej mzdy v Slovenskej republike v roku 2014 obdobie.

Obr.č.5

Na obrázku č.5 vidíme výpočet OMB za rok 2016 človeka, ktorý zarábal 750 eur mesačne v hrubom teda mal za rok 2016 sumárne hrubý ročný príjem vo výške 9000 eur.

Jeho OBM za rok 2016 je podielom hrubej ročnej mzdy 9000 eur a priemernej ročnej mzdy v SR 10296 eur čím vznikne hodnota OMB za daný rok 2016 vo výške 0,8741 ( zaokrúhľuje sa na 4 des. miesta )

Rovnakým spôsobom vypočítaný OMB za rok 2017 vidíme na obrázku č.4 s hodnotou 0,9060 .

Takto sa vypočítavajú človeku OMB za každý rok v ktorom pracoval, resp. odvádzal odvody do starobného dôchodkového poistenia.

Čiže, ak niekto začal pracovať- odvádzať odvody napr. v roku 2005 a ak počas celej doby pracoval, tak mu v sociálnej poisťovni evidujú osobné mzdové body (OMB ) za každý kalendárny rok.

Priemerný osobný mzdový bod (POMB) sa potom vypočíta ako priemer týchto osobných mzdových bodov (OMB ) za jednotlivé roky .

V príklade na obrázku č.4 vidíme pre názornosť že POMB je 0,8901 . Vznikol ako priemer osobných mzdových nodov bodov 0,8741 a 0,9060

Tzn. ked človek požiada o starobný dôchodok, tak sa mu vypočíta POMB zo všetkých rokov v ktorých platil odvody do starobného dôchodkového poistenia v sociálnej poisťovni .

To však k výpočtu priemerného osobného mzdového bodu nie je všetko.

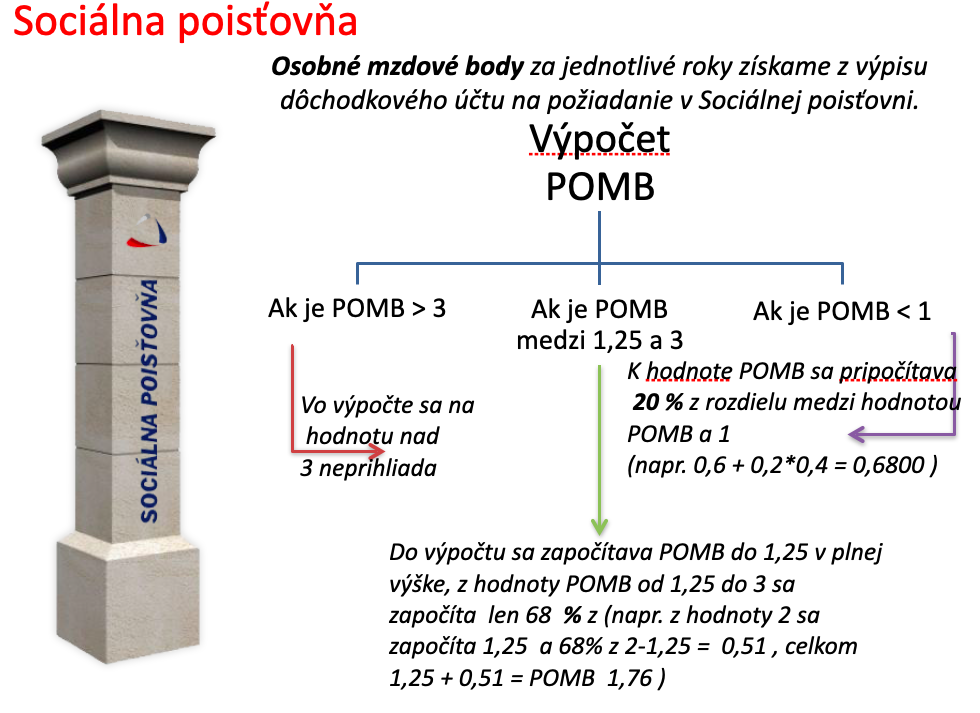

Zmenami zákona došlo k tomu, že POMB (priemerný osobný mzdový bod ) sa po uvedenom výpočte ešte upravuje podľa nasledovných kritérií.

Úprava priemerného osobného mzdového bodu

Obr.č.6

Ak je POMB väčší ako 3 tak sa do úvahy berie maximálna hodnota POMB 3 .

Ak je POMB väčší ako 1,25 tak sa zaráta celá hodnota 1,25 ale z hodnoty medzi 1,25 a 3 sa zaráta iba 68% .

Na obrázku č.6 vidíme výpočet, aký by bol POMB po úprave, ak by vyšla hodnota POMB pred úpravou na hodnotu 2.

Pri hodnote POMB 2 pred úpravou sa vypočíta 68% z rozdielu 2 a 1,25 tzn. 68% z hodnoty 0,75 čo je 0,51 .

Potom hodnota POMB po úprave by bola 1,25 plus 0,51 teda hodnota POMB by bola 1,76 a táto hodnota by išla do vzorca na výpočet dôchodku . Takto sa pôvodná hodnota 2 znížila na 1,76.

Týmto opatrením sa v zákone dosiahlo to, že ľuďom ktorým by vychádzal vysoko nadpriemerný dôchodok sa tento dôchodok zníži a tak sa menej zaťaží priebežný dôchodkový systém. Inak povedané prvý pilier .

Na druhej strane ľuďom ktorým vyjde hodnota POMB pred úpravom menšia ako 1 sa k ich POMB pripočíta 20% z rozdielu ich POMB a hodnoty 1 .

Na obrázku č.6 tak môžeme vidieť, že napríklad človeku ktorému by vyšla hodnota POMB 0,6 sa pripočíta 20% z rozdielu medzi 1 a 0,6 , tzn . 20 z hodnoty 0,4 čo je 0,08 teda po úprave bude mať POMB hodnotu 0,68. Táto hondota by potom bola započítaná vo vzorci na výpočet dôchodku

Týmto opatrení sa dosiahlo to, že ľuďom ktorým vychádzal veľmi nízky starobný dôchodok, pretože majú nízky POMB sa úpravou ich dôchodok o niečo zvýši .

Na začiatku fungovania nových pravidiel dôchodkového zabezpečenia, teda od roku 2004 sa POMB vypočítal iba ako priemer OMB a POMB sa ďalej neupravoval . Platnou úpravou ktorú sme si ukázali na obr.č.6 sa dosiahlo zníženie dôchodkov tým, ktorí zarábali nadpriemerne a zvýšenie dôchodkov tým, ktorí zarábali menej ako priemernú mzdu.

Aj v tomto opatrní resp. v tejto zmene zákona je vidieť že 1 pilier resp. priebežný systém dôchodkového zabezpečenia je plne v rukách politikov resp. vlád a tento systém je možné upravovať kedykoľvek podľa toho, ako sa prvý pilier finančne vyvíja. Inak povedané podľa toho, koľko sa vyzbiera na odvodoch do dôchodkového zabezpečenia v sociálnej poisťovni .

Minimálny starobný dôchodok

Pred niekoľkými rokmi bol v dôchodkovom zabezpečení z prvého piliera zavedený tzv. minimálny starobný dôchodok, ktorý je naviazaný na dĺžku dôchodkového poistenia v prvom pilieri .

Minimálny dôchodok sa posudzuje pri prinávaní starobného dôchodku. Teda v čase, keď človek o starobný dôchodok požiada .

Podmienkou získania minimálneho dôchodku je zákonom určená minimálna doba dôchodkového poistenia.

Prvá hranica, je doba zaplatených odvodov do dôchodkového poistenia 30 rokov.

Tomu kto bol dôchodkovo poistený najmenej 30 rokov je zákonom garantovaný minimálny dôchodok vo výške podľa aktuálneho roka v ktorom človek o starobný dôchodok žiada .

Do tohto časového obdobia 30 rokov sa počítajú iba roky, kedy osobný mzdový bod (OMB) dosiahol hodnotu najmenej 0,241 .

Od 30 do 40 rokov dôchodkového poistenia narastá minimálny dôchodk o 2% za každý rok. Od 40 rokov dôchodkového poistenia narastá minimálny dôchodoko o 3 percentuálne body za každý rok .

Minimálny dôchodok sa počíta ako 138% z aktuálneho životného minima .

Ľuďom vzniká nárok na minimálny dôchodok vtedy, ak im riadny starobný dôchodok podľa výpočtu spomínaného v predchádzajúcej časti článku vyjde nižší, ako minimálny sa dôchodok platný v danom roku .

Minimálny starobný dôchodok sa však nevalorizuje tak ako starobné dôchodky ostatných dôchodcov ktorí poberajú starobný dôchodok vypočítaný podľa uvedeného vzorca.

Valorizácia minimálnych dôchodkov vychádza vždy z pôvodnej výšky dôchodku vypočítaného podľa vzorca POMB x ODP x ADH , ktorý je častokrát oveľa nižší ako minimálny dôchodok .

Minimálny dôchodok sa zvyšuje – valorizuje iba vtedy ak sa zvýši životné minimum ktoré sa však nezvyšuje každý rok .

Ostatné starobné dôchodky sa každoročne valorizujú (zvyšujú) podľa tzv dôchodcovskej inflácie.

Minimálny dôchodok funguje nasledovne.

Povedzme, že žiadateľovi o starobný dôchodok zo sociálnej poisťovne vyjde dôchodok podľa uvedeného vzorca 200 eur mesačne.

Povedzme, že tento človek mal 40 rokov dôchodkového poistenia a minimálny dôchodok pre túto kategóriu bude v danom roku 400 eur.

V takom prípade dostane tento človek dôchodok 400 eur a teda má ho o dvesto eur navýšený oproti dôchodku ktorý mu vyšiel podľa vzorca.

Práve pre nizkopríjmové skupiny obyvateľov bola prijatá táto zmena a zavedný minimálny dôchodok .

Od roku 2004 kedy sa zmenil dôchodkový systém v prvom pilieri až do júla 2015 neexistoval minimálny dôchodok .

Tzn. že ľudia mohli poberať starobný dôchodok kľudne iba pár desiatok eur mesačne, alebo veľmi nízky dôchodok pod hranicou životného minima .

Otázkou je či bude minimálny dôchodok dlhodobo udržateľný.

Inštitút minimálneho starobného dôchodku nie je velmi spravodlivo nastavený.

Predtavme si ze SZCO, alebo zamestnávateľ spolu so zamestnancom budú 40 -50 rokov odvádzať minimálne odvody z ktorých by dostali nízky starobný dôchodok .

Cez minimálny dôchodok budú však poberať o desiatky percent,ba možno aj viac ako 100 precent vyšší dôchodok oproti výpočtu.

Teda dostanú rovnaký dôchodok ako tí ľudia, ktorí platili počas celého obdobia oveľa vyššie odvody a dôchodok im vyšiel podľa štandardného vzorca.

Tzn. tí ktorí poberajú minimálny dôchodok prispeli do dôchodkového systému oveľa menej ale poberajú oveľa viacej .

Vedieť ako sa počíta starobný dôchodok z prvého piliera je dôležité poznanie hlavne kvôli tomu, aby sme si uvedomili, čo môžeme z tohto systému dôchodkového zabezpečenia očakávať .

Bezstarostnú starobu však prvý dôchodkový pilier vyplácaný sociálnou poisťovňo zabezpečí málokomu.

Iba vlastné dôchodkové sporenie prípadne pre mladých druhý pilier sú spôsobom ako si zabezpečiť finančne dôstojnejšiu starobu.

Ak sa zaujímate o sporenie na dôchodok využite bezplatnú konzultáciu. Stačí ak vyplníte kontaktný formulár alebo stlačíte modré tlačítko pod článkom.

Ak chcete dostávať podobné informácie o financiách stlačte žlté tlačítko a prihláste sa k odberu článkov.

Aké sú dôchodkové piliere na slovensku

Aké sú dôchodkové piliere na slovensku

Dôchodkové piliere na slovenku sa opierajú o nikoľko možností ako si pripraviť…

Oplatí sa Vám povinný vstup do druhého piliera ?

Oplatí sa Vám povinný vstup do druhého piliera ?

V máji 2023 sa druhý pilier dôchodkového zabezpečenia stáva povinným pre všetkých…