K porozumeniu toho, čo sú podielové fondy je podstané pochopiť celý systém vytvárania a spravovania podielových fondov a s tým úzko súvisí fungovanie tzv. správcovských spoločností ktoré tieto podielové fondy spravujú .

Väčšina investícií klientov finančných inštitúcií akými sú napríklad banky alebo poisťovne je riešená práve cez investovanie do podielových fondov a tak je dôležité poznať, čo sú podielové fondy ako fungujú a čo od tohto typu investovania môžu ľudia čakať .

Pochopenie procesu ako funguje spravovanie podielových fondov zároveň znamená, vedieť si zodpovedať napr. otázku: “ Či človek môže prísť o všetky peniaze, alebo ako bezpečne je jeho investícia v podielových fondoch zainvestovaná ?“, aby nedošlo k podvodu, prípadne ako je to s poplatkami a nákladmi pri takomto investovaní a pod.

Ako funguje investovanie cez podielové fondy

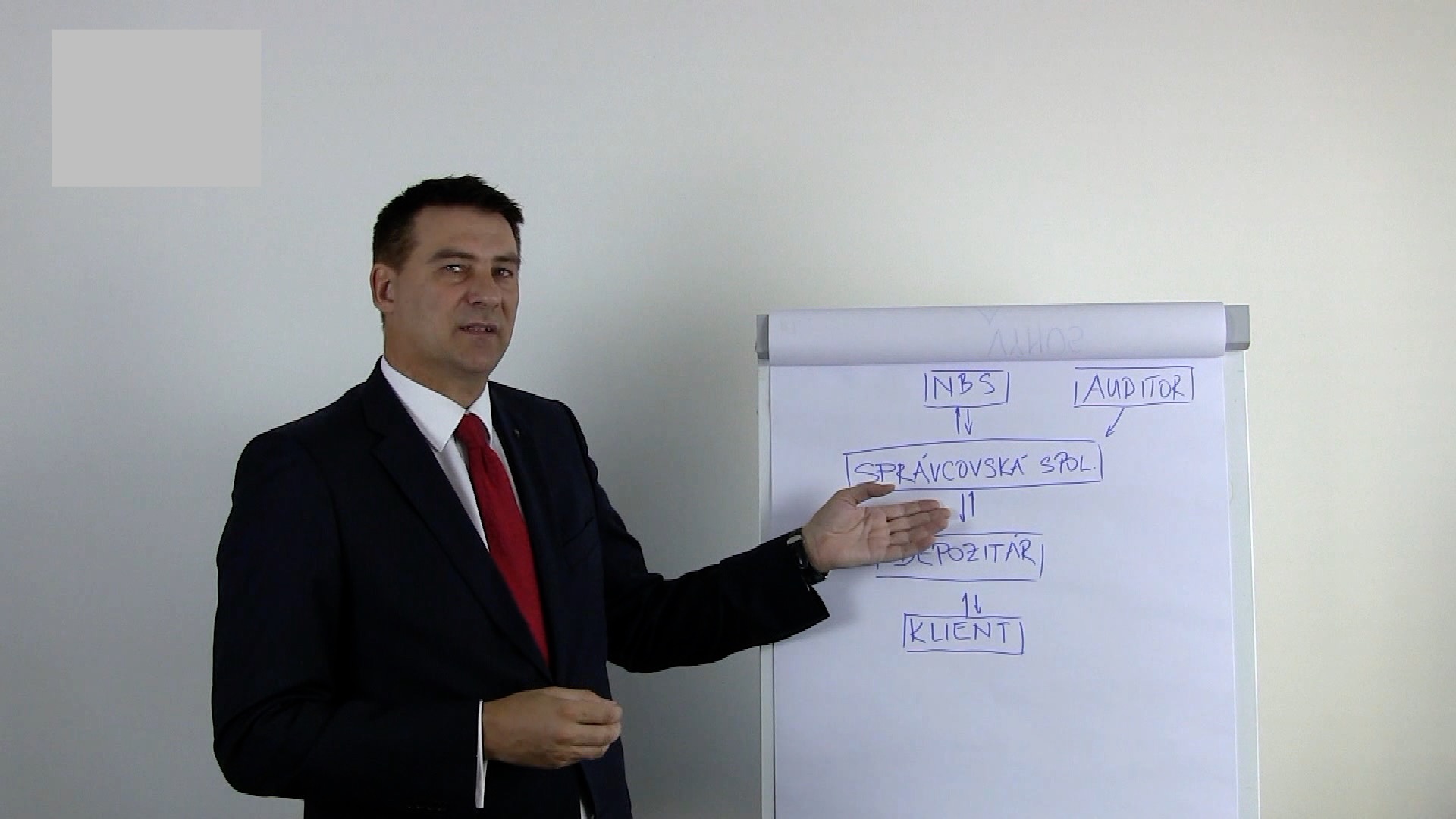

Pri investovaní do podielových fondov vystupuje štandardne 5 subjektov

- Správcovská spoločnosť

- Depozitár

- Národná banka slovenska (NBS)

- Audítor

- Klient

Správcovská spoločnosť je spoločnosť ktorá sa riadi tzv. Zákonom o kolektívnom investovaní, ktorý vymedzuje pravidlá a podmienky fungovania správcovských spoločností a spravovania podielových fondov na Slovensku.

Čo je úlohou správcovskej spoločnosti ?

Tak ako môže vzniknúť nejaká banka, ktorá musí splniť zákonné požiadavky na odbornosť, bezúhonnosť, minimálnu výšku základného vkladu (imania)…. a ktorej cieľom je prijímať vklady a poskytovať úvery,

tak môže vzniknúť Správcovská spoločnosť, ktorá tiež musí splniť veľa zákonných kritérií a ktorej cieľom je spravovať a zhodnocovať investície svojich klientov formou podielových fondov.

Niekoľko dôležitých faktov k spravovaniu podielových fondov

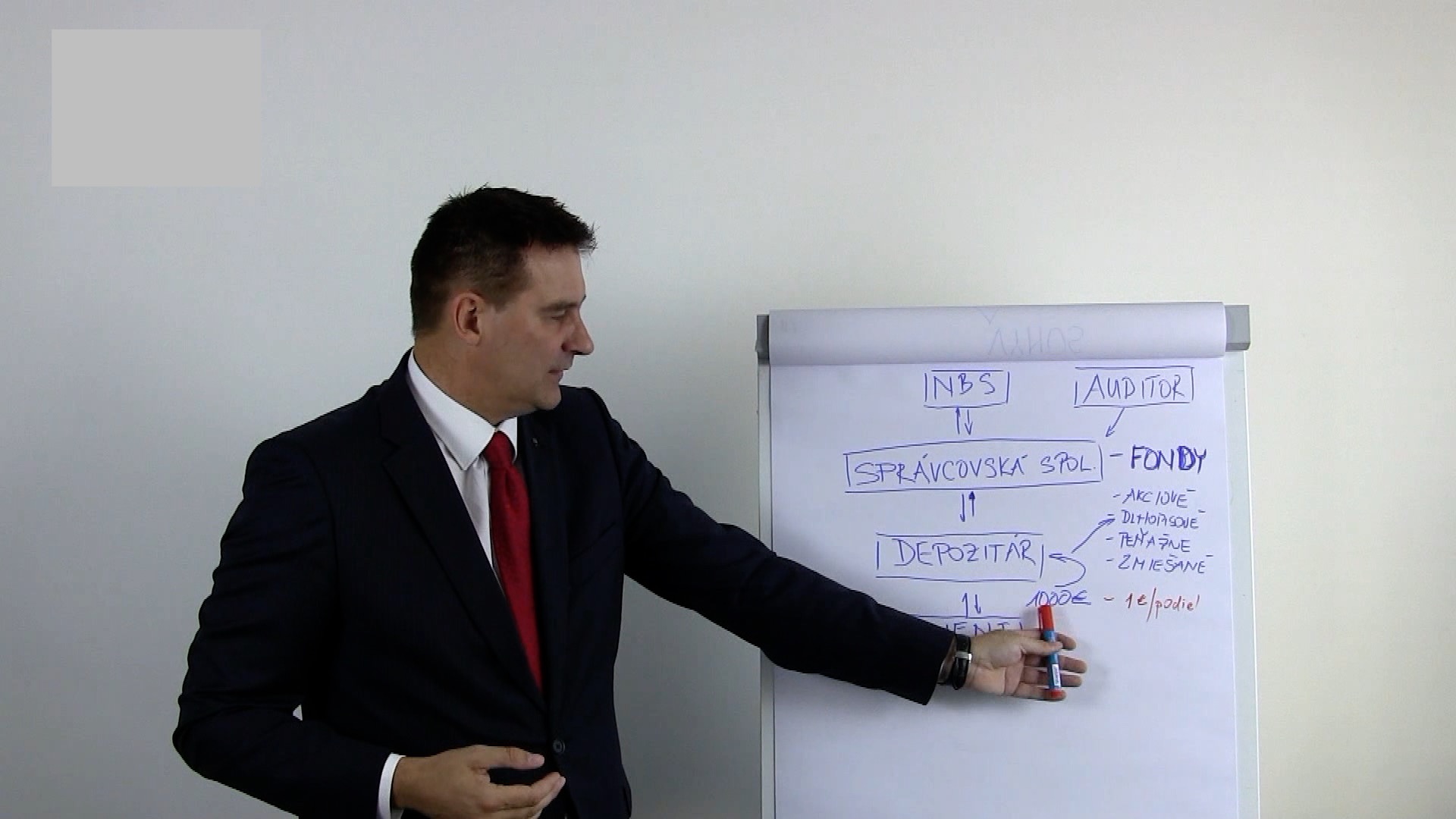

- Správcovská spoločnosť (správca) musí vytvoriť aspoň jeden podielový fond, väčšina správcov má vytvorených niekoľko podielových fondov a niektoré ich majú dokonca desiatky až stovky.

- Každý podielový fond má nejakú zvolenú investičnú stratégiu podľa ktorej sa riadi a táto je popísaná v tzv. Štatúte fondu .

- Správca musí spravovať peniaze, investície podielnikov obozretne a investovať v súlade s investičnou stratégiou ktorá je popísaná v štatúte fondu . Klient tak vopred vie akým spôsobom a do čoho sa budú môcť jeho peniaze investovať.

- Štatút je môžeme povedať taká kuchárska kniha pre každý podielový fond zvlášť, podľa ktorej je správca povinný postupovať pri investovaní peňazí klientov.

- Klient vie, že ak si napríklad vybral fond v vštatúte ktorého je napísané, že fond investuje iba do štátnych dlhopisov, tak jeho peniaze nebudú určite zainvestované v akciách alebo korporátnych firemných dlhopisoch . Správca môže jeho peniaze zainvestovať iba v súlade so štatútom a čo je veľmi podstatné nad tým aby sa tak dialo existuje dohľad. (NBS, Audítor)

- Peniaze klientov sú chránené tak, že majetok správcovskej spoločnosti ako firmy a majetok klientov v podielových fondoch sú od seba oddelené .

A práve preto je tu Depozitár,

Tzv. depozitárom môže byť iba banka ktorá má na túto činnosť licenciu od Národnej banky slovenska a má v celom procese investovania do podielových fondov veľmi dôležité úlohy.

Depozitár vedie oddelene podnikateľský účet správcovskej spoločnosti a

oddelene majetkový účet každého podielového fondu osobitne .

Tzn. že práve preto nemôže správcovská spoločnosť siahnuť na peniaze podielnikov, pretože depozitár (banka) ktorý má pod dohľadom všetky účty jednotlivých fondov to správcovi nedovolí .

Ďalej depozitár kontroluje každú transakciu v podielovom fonde ktorú ide správca vykonať a vykoná ju len vtedy ak je v súlade so zákonom, s pravidlami a štatútom podielového fondu . Ak by transakcia nebola v súlade zo zákonom, pravidlami a štatútom podielového fondu, tak takúto transakciu depozitár nevykoná a zároveň je povinný oznámiť to Národnej banke slovenska.

To znamená.

Správcovská spoločnosť môže iba zadávať investičné príkazy do akých investičných nástrojov sa peniaze podielnikov zainvestujú a depozitár „stráži“, aby tieto investície boli v súlade so štatútom podielového fondu ,

takže

podielnik má istotu, že s jeho peniazmi bude nakladané tak, aby boli zainvestované podľa toho, akú si vybral investičnú stratégiu a jeho peniaze nie je možné “ zdefraudovať “ tým, že by mu ich správca vybral a minul na svoje účely.

Možno vám víri hlavou otázka, že z čoho potom správcovská spoločnosť vlastne ako firma tvorí svoje príjmy a prípadný zisk?

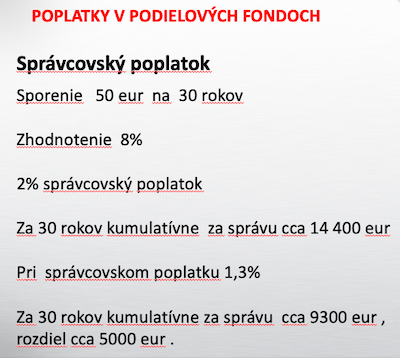

Za správu investícií klienta si správcovská spoločnosť účtuje tzv. správcovský poplatok alebo používa sa aj pojem manažérsky poplatok .

Tento poplatok je vlastne jediným príjmom správcovskej spoločnosti a sú to jediné peniaze ktoré opäť v súlade s pravidlami dovolí depozitár previesť na podnikateľský účet správcovskej spoločnosti z majetkových účtov jednotlivých podielových fondov.

Výška poplatku sa počíta percentuálne ako ročný poplatok z celkovo spravovaných peňazí . Jeho výška sa pohybuje spravidla od niekoľko desatín percenta až po cca 2-3 % podľa toho aké aktíva správcovská spoločnosť spravuje, aký je potenciál výnosu v tom ktorom podielovom fonde . KOnečná výška tohto poplatku je na samotnom správcovi, ale klient si ho môže samozrejme pred samotným investovaním zistiť napríklad v dokumente Kľúčové informácie (KIID).

Niektorí správcovia podielových fondov si ešte účtujú aj tzv. výkonnostný poplatok, ktorý je stanovený ako percentuálny podiel na výkonnosti fondu napr. poplatok 10% z výnosu fondu .

Tzn. že každý podielový fond má určený poplatok za správu osobitne, prípadne osobitne za výkonnosť a klient vie vopred jeho výšku, pretože je popísaný v štatúte fondu alebo aj v tzv. Kľúčových informáciách o fonde, čo je výňatok základých informácií zo štatútu fondu.

Príklad 1:

Ak správcovská spoločnosť v nejakom podielovom fonde spravuje majetok v hodnote 50 000 000 eur a správcovský poplatok je 1,5% ročne, tak odmena správcovskej spoločnosti za správu tohto fondu je 750 000 eur ročne .

Tieto peniaze sa samozrejme nevyplácajú raz za rok, pretože správcovská spoločnosť musí uhrádzať priebežne svoje náklady. Poplatok za správu podielového fondu sa spravidla vypláca pomerne za každý účtovný deň 1/365, teda sa správcovskej spoločnosti vypláca priebežne pomerná časť.

Príklad 2:

Aký má vplyv výška poplatku za správu na hodnotu konta klienta

Rozdiel v poplatku za spávu 0,7% ročne pri investičnom sporení 50 eur znamená rozdiel na konte sporiteľa v tisícoch eur (5000) . Poplatok za správu sa účtuje z celej hodnoty konta. Preto je dôležité si tento parameter pri investovaní do podielových fondov všímať.

Zároveň je treba dodať, že správcovský poplatok sa v štandardých podielových fondoch účtuje vždy, či už sa danému fondu darí alebo nedarí, teda aj v dobách poklesu.

Existujú aj špeciálne formy investovania, kde si daný správca účtuje správcovský poplatok iba z výnosu tzn. ak nezarába klient nezarába nai správca, ale to sú formy investovania až od určitej hodnoty majetku napr. od 1 mil. eur a pod.

Riziko investovania do podielových fondov cez správcovské spoločnosti

Pri investovaní ako takom môže byť dôležité nielen do akých aktív ( akcie, dlhopisy… ) investujeme, ale aj cez aký subjekt tieto aktíva nakupujeme. Jednou z možností je práve cez niekotorú správcovskú spoločnosť ktorá spravuje podielové fondy.

Čo by sa stalo s investíciami ľudí, ak by správcovská spoločnosť ako podnikateľský subjekt nedajbože skrachovala. Tak ako môže skrachovať banka , tak by mohol skrachovať aj nejaký správca fondov.

Správcovská spoločnosť je firma, ktorá sa tiež môže dostať do finančných problémov a klienti by sa mohli cítiť ohrození v takejto forme investovania .

Práve kvôli tomuto je účtovníctvo správcovskej spoločnosti a majetok podielnikov v podielových fondoch oddelené a vedené depozitárom – bankou, pretože ak by správcovská spoločnosť skrachovala nestiahla by so sebou aj majetok podielnikov, ale majetok podielnikov v podobe cenných ppapierov alebo aj peňazí na účte v banke, by naďalej ostával majetkom klientov, práve kvôli jeho oddelenej evidencii a nemožnosti naň správcovskou spoločnosťou siahnuť.

Potom by správu tohto majetku prevzala iná správcovská spoločnosť, alebo by sa majetok vyplatil späť podielnikom .

Treba si uvedomiť, že majetok klientov ( podielnikov) je zainvestovaný v nejakých aktívach, ktorými sú väčšinou cenné papiere, prípadne hotovosť na účtoch v nejakých bankách, ktoré sú evidované ako majetok klientov mimo správcovskú spoločnosť a tak je tento majetok stále vlastníctvom podielnikov a iba oni s ním v konečnom dôsledku môžu v takom prípade nakladať teda vybrať ho z daného podielového fondu.

Ako prakticky funguje proces investovania cez podielové fondy

Ak chce človek investovať cez podielové fondy musí si uzatvoriť zmluvu buď s nejakým správcom podielových fondov, alebo obchodníkom s cennými papiermi. Pri výbere je najlepšie sa obrátiť na nejakého finančného konzultanta.

V zmluve sa presne uvádza do ktorého podielového fondu alebo podielových fondov budú peniaze klienta investované. Tzn. že sa nemôže stať aby peniaze klienta boli zainvestované v inom fondde, alebo fondoch okrem tých ktoré si vybral.

Na vkladanie peňazí správca zriadi u depozitára buď pre každý fond osobitný samostatný účet a tak ak má správca napr. 15 fondov tak existuje 15 vkladových účtov pre jednotlivé fondy, alebo zriadi jeden tzv. zberný účet pre všetky fondy na ktorý idú vklady klientov a ten ktorý konkrétny fond sa pri platbách rozlišuje odlišným variabilným alebo špecifickým symbolom.

Tzn. že ak ako klient chcem investovať 100 eur (viĎ obrazok hore) tak tieto peniaze pošlem na stanovený účet ktorý je vedený u depozitára ( v nejakej banke). V podielovom fonde každý klient nakupuje za vložené peniaze podiely toho ktorého fondu a počet týchto podielov má klient u správcovskej spoločnosti potom evidovaný. Hodnota podielu sa určuje priebežne podľa stanov toho ktorého fondu pre každý podielový fond .

Hodnota podielu sa môže sa stanovovať denne alebo týždenne alebo v iných časových intervaloch . Vo väčšine podielových fondov sa ale určuje hodnota ( cena ) podielu denne.

Ako vzniká ta hodnota podielu ?

Je to jednoduché.

Najskôr sa spočíta akú má hodnotu celý majetok vo fonde . Čiže sa spočíta v danom dni hodnota všetkých aktív vo fonde , napríklad hodnota všetkých akcií ak sú v danom fonde iba akcie.

Pre názornosť si predstavme, že hodnota všetkého majetku vo fonde do ktorého posielam 100 eur je v danom dni 100 000 000 € ( sto miliónov eur).

Zároveň každý správca vie koľko má vydaných medzi klientami podielov, pre názornosť si povedzme, že v tomto prípade má správca už vydaných sto miliónov podielov.

Hodnota jedného podielu je potom určená ako podiel hodnoty majetku a počtu podielov.

100 000 000 eur / 100 000 000 podielov sa rovná 1 €

Hodnota podielu v tomto fonde je v danom dni teda 1 euro.

Čiže v danom dni všetci vkladatelia kupujú podiely za cenu 1 euro.

Správca vygeneruje cenný papier podielový list pre daný podielový fond na ktorom keďže som investoval 100 eur bude evidovaných 100 podielov. ( 100 eur /1eur = 100 podielov ) A klient o tom dostane informáciu ( tzv. konfirmáciu ) za akú cenu a koľko podielov získal. Tento cenný papier ostáva v úschove a klient dostáva o tom danú konfirmáciu.

Čiže ja ako klient mám doklad o tom a viem, že mám v danom fonde 100 podielov.

Čo sa však deje s mojim vkladom ďalej ?

Človek v správcovskej spoločnosti samozrejme vidí stav toho ktorého zberného účtu na ktorý posielajú klienti peniaze a vie pre ktorý konrétny fond prišli vklady.

Teda ak ten človek ktorý má na starosti spravovanie konkrétneho fondu vidí, že na účet daného fondu prišli peniaze od vkladateľov ( investorov), tak môže zadať pokyn depozitárovi, aby za tieto peniaze na účte nakúpil aktíva ( napr. akcie nejakej spoločnosti ak ide o akciový fond ) . Depozitár najkôr skontroluje či ide o pokyn v súlade s pravidlami investovania do daného fondu a až potom vykoná daný pokyn a do majetku fondu pribudnú dané aktíva .

Čiže za vklady sporiteľov sa podľa pokynov správcu nakupujú aktíva ( cenné papiere, komodity,… ) podľa pravidiel určených pre investovanie v danom fonde. Súbor týchto pravidiel sa volá štátút podielového fondu .

Ak som si vybral napríklad akciový fond, ktorý má v štátúte dané, že môže investovať iba do amerických akcií, tak správca fondu môže zadať iba pokyn na nákup amerických akcií a napr. pokyn na nákup akcií v Číne by depozitár ( banka ) neakceptoval. Pre mňa ako klienta je to záruka že sa bude investovať takým spôsobom aký som si vybral pri uzatváraní zmluvy.

Zoberme si teda že po mojej investícii v danom fonde je majetok

100 000 000 € plus mojich 100 € = 100 000 100 eur

a je vydaných 100 000 100 kusov podielov

Ja teda mám 100 podielov za cenu 1 eur/ ks

V takej chvíli sa už ale podieľam svojím počtom podielov na aktívach celého daného fondu, pretože za mojich sto eur som si kúpil patričný počet podiloov na danom majetku za v daný deň stanovenú cenu.

Pokračujeme v príklade.

Zoberme si že na druhý deň po mojom nákupe podielov ktorých mám 100 ks za 100 eur sa znova nacení hodnota majetku v danom fonde. Tzn. Znova sa spočíta hodnota všetkých aktív v našom prípade všetkých akcií ( keďže sme si podľa príkladu vybrali akciový fond) a zistíme že hodnota mateku je napríklad 105 000 000 eur.

Povedzme že počet vydaných podielov sa medzitým nezmenil a je ich stále 100 000 100 ks

Akú bude mať hodnotu ( cenu ) jeden podiel ?

105 000 000 € / 100 000 100 ks = 1,0499 eur

Hodnota podielov sa zaokrúhľuje na štyri desatinné miesta

Akú mám hodnotu svojej investície ja ?

Mám sto podielov a teda hodnota môjho investičného konta bude :

100 ks podielov x 1,0499 eur = 104,99 eur

Čiže hodnota môjho vkladu v takom prípade vzrástla o cca 5 eur čo je 5% z môjho vkladu.

V realite sú také týždňové nárasty v podielových fondoch o 5% skôr ojedinelé, ale v príklade ide skôr o názornosť toho ako funguje investovanie a zhodnocovanie v podielových fondoch.

Čo sú podielové fondy vz druhý a tretí pilier

Ak pochopíme fungovanie investovania cez podielové fondy, tak presne rovnaký princíp funguje v doplnkovom dôchodkovom sporení v tzv. 3 pilieri, kde si môžu ľudia sporiť dobrovoľne na dôchodok s príspevkami zamestnávatela a v dôchodkovom starobnom sporení v tzv. 2 pilieri, kde sa investujú peniaze klientov z povinných odvodov do dôchodkového poistenia .

V 2 aj 3 pilieri fungujú rovnaké subjekty ako v podielových fondoch akurát Namiesto správcovskej spoločnosti spravuje investovanie v 2 pilieri dôchodková správcovská spoločnosť ( DSS ) alebo v 3 pilieri spravuje peniaze účastníkov doplnková dôchodková spoločnosť (DDS) s tým, že DSS a DDS sa riadia osobitnými zákonmi .

Napríklad v 2 pilieri sú ešte prísnejšie pravidlá investovania ako v podielových fondoch. Každá investícia v dôchodkovom fonde sa napríklad musí nahlásiť do NBS, alebo je prísnejší dohľad a kontrola zo strany NBS existuje tam tzv. garantovaný fond a pod. .

Princíp investovania a spravovania peňazí je ale rovnaký ako v podielových fondoch .

Subjekty Národná banka slovenska a Audítor majú v procese investovania cez podielové fondy za úlohu pravidelný dohľad a kontrolu nakladania s majetkom podielnikov v podielových fondoch. Dohliadajú na to, aby sa s majetkom podielnikov nakladalo obozretne a v súlade so zákonmi.

Každopádne čo sa týka podielových fondov ide o jeden z najtransparentnejších finačných produktov, pretože všetky informácie sú verejné dostupné a sú aj na internete .

Sú tam štatúty jednotlivých fondov, presne poplatky , klient vidí v akých cenných papieroch a akých aktívach má fond zainvestované peniaze podielnikov, vie aká je stratégia podielového fondu, atď atď. Má prístup k výročným správam, takže všetko je prehľadné a nie je možné zakrývať nejaké skutočnosti, na rozdiel od investovania cez napríklad nebankové spoločnosti alebo cez investičné životné poistenie a pod.

Druhy podielových fondov a investičné stratégie

Ako vzniká a čo je to vlastne podielový fond ?

Hlavnou myšlienkou vzniku podielových fondov bolo v minulosti to, aby sa aj tzv. drobní investori, ktorí nemali dostatočne veľký kapitál a vedomosti k investovaniu mohli podieľať na investičných príležitostiach kapitálového trhu.

A to takýmto spôsobom.

Čo je podielový fond ? Predstavme si, že podielový fond je vlastne taký spoločný mešec do ktorého vloží a vkladá veľa investorov svoje peniaze a za tieto peniaze sa spoločne nakúpia nejaké aktíva – majetok ( cenné papiere, komidity, nehnuteľnosti … ) . Tieto peniaze v mešci spravuje profesionálna správcovská spoločnosť, ktorej cieľom je tieto peniaze zveľadiť podľa vopred známych pravidiel.

Nad celým procesom , teda nad tým čo sa deje s peniazmi v mešci dohliada Depozitár, Národná banka slovenska a Audítor

Každý kto vloží peniaze do daného mešca ( podielového fondu ) má na ňom taký podiel koľko do neho vložil. Kto vložil napríklad 10 000 eur má v mešci samozrejme väčší podiel ako ten kto vložil 100 eur.

Celý tento mešec podlieha zákonom ktorým sa riadia správcovská spoločnosť, depozitár, NBS, auditor a aj samotní klienti .

Hlavnou výhodou podielových fondov je, že sa aj človek s malým vkladom môže podieľať spolu s inými vkladateľmi na široko rozloženom ( diverzifikovanom) majetku do tak veľkého počtu cenných papierov ako by sám s malým vkladom nikdy nemohol dokázať. A tak aj malý vklad napríklad 10 eur sa rozloží do často krát stoviek akciových alebo dlhopidových cenných papierov a iného druhu aktív podľa štatútu toho ktorého podielového fondu.

Každý fond má určenú minimálnu sumu ktorú môže investor zainvestovať. Väčšinou ide o sumu od 10 eur.

Rozloženie , diverzifikácia v podielových fondoch

Na obrázku vidíme report jedného z fondov do ktorého je možné investovať od 10 eur.

Červeným rámčekom je zvýraznený počet akciových titulov teda počet rôznych akciových spoločností ktoré sú v danom fonde . Je v ňom viac ako 1400 akciových spoločností. (1482)

Druhým červeným rámčekom je zvýraznené zastúpenie jednotlivých sektorov v ktorých dané firmy pôsobia.

Čiže v danom podielovom fonde ide o rozsiahle rozloženie do veľkého počtu akcií a do rôznych sektorov podnikania . Teda ide o rosiahlu diverzifikáciu. Diverzifikácia je vlastne o tom čo hovorí ľudová múdrosť: Nevkladajte všetky vajíčka do jedného košíčka.

Delenie podielových fondov

Štandardne môžeme podielové fondy rozdeliť na dve základné skupiny

Otvorené podielové fondy (OPF) a uzavreté podielové fondy (UPF)

Aký je v tom rozdiel.

Otvorené podielové fondy sú fondy do ktorých môže investor kedykoľvek peniaze vkladať a kedykoľvek peniaze z fondu vyberať s tým, že podľa zákona musí správcovská spoločnosť spravidla vyplatiť peniaze podielnikovi ( investorovi ) do 14 dní od doručenia žiadosti o výplatu peňazí ( redemácia).

Uzavreté podielové fondy principiálne fungujú rovnako ako OPF ale už z názvu vyplýva že tieto fondy sú na nejaké obdobie uzatvorené.

Tzn. že je vyhlásené obdobie napr . 1 rok alebo iné ohraničené obdobie, počas ktorého môžu investori do UPF vkladať svoje peniaze a potom sa podielový fond na vopred známe obdobie uzatvorí napr . na 5 rokov. Počas tohto obdobia nie je možné do UPF vkladať ani vyberať peniaze resp. výber je obmedzený

Akú to má logiku ?

Principiálne ide o to že správcovská spoločnosť môže v UPF počítať s vopred známym obdobím počas ktorého môže peniaze fondu investovať bez toho, že by ich podielnici mohli vyberať a tomu prisposobiť investičnú stratégiu, ktorá by mala vzhľadom na túto časovú výhodu priniesť vyšší výnos oproti OPF, kde sa musí portfólio prispôsobiť tomu že peniaze môžu klienti kedykoľvek vyberať a správca nevie určiť kedy a v akom objeme .

V praxi sa však táto potenciálna výhoda ozatvorených podielových fondov oproti otvoreným podielovým fondom vôbec nepotrvrdila a tak sa väčšinou oplatí investovať skôr cez OPF , pretože nemá zmysel viazať si peniaze na roky bez možnosti výberu ak investor – podielnik nedostane vyšší výnos .

To je ako keby ste na termínovanom vklade v banke na tri roky mali rovnaký výnos ako na bežnom účte. Načo by ste si v takom prípade viazali peniaze na 3 roky ?

Ďalšim členením podielových fondov je ich rozdelenie podľa aktív do ktorých investujú.

A stým súvisí aj rizikovosť PF s pohľadu kolísania cien týchto aktív .

Z tohto hľadiska delíme podielové fondy na :

- Peňažné podielové fondy

- Dlhopisové podielové fondy

- Akciová podielové fondy

- Zmiešané, balancované podielové fondy

- Komoditné podielové fondy

- Realitné podielové fondy

- Alternatívne podielové fondy

Podľa spôsobu a stratégie investovania ešte môžeme podielové fondy rozdeliť na :

- Aktívne riadené

- Pasívne riadené

- Strešné fondy

- Sektorové fondy

- Teritoriálne orientované fondy

- Fondy investujúce na rozvinutom trhu

- Fondy investujúce na rozvíjajúcom sa trhu

- atď.

Jednotlivé aktíva ešte majú svoje ďalšie podstratégie.

Napríklad investovanie do dlhopisov môže byť do vládnych komunálnych alebo korporátnych.

Akciová stratégia môže byť rastová, hodnotová alebo vychádzajúca z technickej analýzy. Takisto môže byť akciová stratégia investujúca do malých, stredných alebo veľkých spoločností a pod.

Kombináciou všetkých stratégií a spôsobov investovania v podielových fondoch vznikajú rôzne možnosti ako investovať.

Pre bežného človeka je však najistejšia možnosť široko diverzifikovaného fondu naprieč rôznymi krajinami a sektormi.

Samozrejme čím väčší správca, tým si môže dovoliť ponúknuť viacej stratégií svojim potenciálnym klientom tak, aby si dokázali vybrať z celej palety možností.

To je ako v ktorom koľvek obchode , v niektorej predajni máte menší výber tovaru ako v predajni za rohom kde je širšia paleta výberu produktov a tým aj nákupných možností.

Podobne je to aj u správcovských spoločností. Niektorá má iba niekoľko podielových fondov a iná ich má na výber desiatky .

Na záver jeden príklad z praxe

Jeden z najväčších investorov a správcov majetku iných investorov v USA Waren Buffet v roku 1964 založil fond Berkshire Hathaway.

Jeho heslom bolo najskôr si starostlivo vybrať spločnosti do ktorých investuje a potom do nich investovať ako on hovoril najlepšie navždy. Tzn. samozrejme nie slepé držanie aktíva nech sa deje čokoľvek ale jeho dlhodobé držanie a viera v správny výber ktorému predchádzala dôsledná analýza.

Jeho fond Berkshire Hathaway (BH) za roky 1964 až 2014 zhodnotil peniaze investorov o nepredstaviteľných 700 000 % . Vklad 1000 USD sa za 50 rokov zhodnotil v tomto fonde na 7 mil USD .

Aj kto napríklad v roku 1980 investoval do BH 1000 USD je dnes tiež milionárom.

To je napríklad výsledok investovania v akciách .

Výber investovania cez podielové fondy je naozaj obrovský a myslím si, že je ťažké orientovať sa v tom pre bežného človeka. Pri veľkom výbere a cieli nájsť jednu z najlepších možností ako investovať cez podielové fondy je základom porovnanie . Porovnávať toto všetko už asi nie je úplne v silách bežného človeka a preto je lepšie vyhľadať odborníka. Poznať však základné princípy ich fungovania je predpokladom pre rozumnejšie rozhodnutia pri investovaní svojich peňazí.

Ak potrebujete pomoc finančného konzultanta využite bezplatnú konzultáciu. Stačí ak vyplníte kontaktný formulár rád sa vám budem venovať.

Ak vás zaujímajú informácie o financiách, stlačte žlté tlačítko pod článkom a prihláste sa na odber ďalších podobných článkov.

Investičný trojuholník. Tri najdôležitejšie parametre investovania.

Investičný trojuholník. Tri najdôležitejšie parametre investovania.

Investičný trojuholník je môžeme povedať vizuálne zobrazenie základných skutočností, ktoré by sme…

Ako si vybrať najlepšie sporenie pre deti: Nasledujte tieto tipy a triky

Ako si vybrať najlepšie sporenie pre deti: Nasledujte tieto tipy a triky

Hľadáte možnosť, ako čo najvýhodnejšie uzatvoriť sporenie pre deti? Neviete sa rozhodnúť,…

Ako na poplatky v podielových fondoch

Ako na poplatky v podielových fondoch

Investovanie do podielových fondov, ETF, alebo podobných foriem investovania peňazí, ako sú 3 pilier…