Hľadáte možnosť, ako čo najvýhodnejšie uzatvoriť sporenie pre deti?

Neviete sa rozhodnúť, ktoré šporenie pre deti je to najvhodnejšie?

Prezradím vám najlepšie spôsoby, ako pomôcť deťom vytvoriť finančné zdroje a pomôcť im dosiahnuť finančnú nezávislosť v budúcnosti.

Väčšina rodičov rieši rovnaké dilemy, pretože chcú svojim deťom pokiaľ možno nasporiť čo najviac peňazí. Napríklad peniaze na štúdium, peniaze na svadbu alebo peniaze na vykročenie do života, aby to mali deti na začiatku osamostatnenia sa o niečo ľahšie ako ich rodičia. A to znamená hľadať cestu, kde sa peniaze pre naše deti dokážu čo najefektívnejšie, ale zároveň bezpečne zhodnotiť.

Zásadnou vecou, ktorú musia rodičia, ktorí chcú sporiť a vytvoriť majetok pre svoje deti, je otvoriť sa novým informáciám a možnostiam. Tieto možnosti môžu byť o niečom, čo sme sa doteraz neučili alebo nám to nikto neukázal.

Hovorím o nových možnostiach šporenia pre deti, ktoré sú už staré desiatky rokov, ale ešte stále sú novými v našich končinách. Väčšinou robíme s malými zmenami to, čo sme odpozorovali ako príklad v našom okolí, najskôr od rodičov, potom v škole, neskôr v práci, od kamarátov, známych atď.

Aj veci týkajúce sa zhodnocovania peňazí sme sa často nemali kde naučiť. Rodičia dnešných detí sa učili od svojich rodičov a ich okolia, teda od rodičov, ktorí žili ešte v dobách, keď tu bola iba jedna banka a jedna poisťovňa.

Znamenalo to iba dve možnosti, ako uzatvoriť sporenie pre deti.

Dnes existuje niekoľko stoviek možností, ako sporiť pre deti, takže je na mieste hľadať medzi nimi tú najlepšiu variantu.

Aj ja som v čase, keď mi narodili deti, skopíroval to, čo som sa naučil vo svojom okolí. Výsledkom bolo, že som uzavrel životné poistenie so sporením pre svoje deti, ktoré vtedy bolo ešte celkom výnosné. Žiaľ, nebola to najvhodnejšia forma, ako sporiť pre deti.

Dnes by som to určite neurobil.

Prečo?

Jednoducho preto, že viem, že existujú iné, lepšie možnosti, ako deťom nasporiť a zhodnotiť peniaze.

Teraz sa pozrime na to, aké príležitosti ponúka súčasný finančný svet ako sporenie pre deti. Ak neberieme do úvahy špeciálne alebo skôr špekulatívne veci ako napríklad sporenie do bitcoinu a podobne, máme viac-menej 6 známych možností, ktoré sa dajú ľahko pochopiť.

- Sporenie pre deti cez poistenie

- Staré známe sporenie tzv. pod matrac .

- Sporenie pre deti cez produkty bánk

- Sporenie – investovanie do komodít ako je napr. zlato

- Sporenie – investovanie do cenných papierov

- Sporenie – investovanie do realít

Sporenie pre deti cez poistenie

Tu musím ako prvé povedať .

NIÉÉÉÉÉ …

Ak vám ide o čo najlepšie zhodnotenie peňazí, zabudnite na sporenie pre deti cez poistenie .

Prečo ?.

Preto lebo dávno sú za nami časy keď sa sporenie pre deti v poistke ako tak oplatilo .

Poistenie ako možnosť sporenia pre deti som spomenul iba preto, že je ešte stále veľa ľudí, ktorí zvažujú sporiť deťom cez poistku a je ešte stále veľa “ finančných poradcov” ktorí im sporenie cez poistku radi odporučia .

Poistenie obsahuje poplatky, ktoré by ste zaplatili zbytočne navyše a tak znížili nasporenú sumu pre vaše dieťa.

V poistení sú vysoké vstupné náklady a poistenie môže ešte v sebe zahŕňať aj vysoké priebežné poplatky a tak pripravovať vaše sporenie pre dieťa o nemalé peniaze.

To nehovorím ešte aj o zdaňovaní výnosov, ktoré sa v sporení cez poistenie uplatňuje a tak ukracuje dieťaťu nasporenú sumu o 19% daň .

V poistke je obmedzená možnosť ako peniaze investovať len na investičné stratégie ktoré daná poistka obsahuje.

Doba sporenia sa spravidla nedá len tak predlžovať napríklad ak by dieťa chelo v dospelosti v sporení pokračovať, alebo sa nedá sporenie v poistke len tak na nejaký čas prerušiť …. .

Toto sú zásadné dôvody prečo nesporiť dieťaťu cez poistku.

Samozrejme nevýhodnosť sporenia cez poistenie platí aj pre dospelých … .

Sporenie pre deti tzv. pod matrac

Ďalšia možnosť sporenia pre deti je tzv. sporenie pod matrac alebo poznáme to aj ako sporenie do ponožky do vankúša do pokladničky a pod. , teda sporenie hotovosti, ktorú niekde doma dieťaťu odkladáme .

Takéto odkladanie hotovosti má tri veľké nevýhody .

Po 1. hotovosť uloženú doma vám môže niekto ukradnúť a tak prídete o všetky peniaze určené pre vaše dieťa alebo deti .

Po 2. ak sporíte pre dieťa, tak ide väčšinou o dlhé časové obdobie v ktorom peniaze sporené pod matrac neprinášajú žiadny výnos, žiadne zhodnotenie, ktoré mohli tieto peniaze potenciálne priniesť. Čiže zhodnotenie v takejto forme je nula celých nula celých nula nula .

Po 3 najväčšou nevýhodou sporenia pre deti tzv. pod matrac je v tom, že existuje jedno riziko ktoré podstupujeme vždy a všetci pri akomkoľvek sporení alebo zhodnocovaní peňazí a tým rizikom je riziko inflácie. Toto riziko sa naplno prejavilo napr. v roku 2022 a 2023 kedy inflácia vyskočila vysoko nad 10%

Inflácia je rast cien a v konečnom dôsledku inflácia znamená, že si naše dieťa za nasporené peniaze kúpi v budúcnosti menej, vecí, tovarov a služieb ako je tomu dnes .

Ak peniaze pre dieťa nezhodnocujeme a inflácia sa pohybuje na úrovni napríklad cca 2% a sporíme dieťaťu 30 eur mesačne tak za 20 rokov takéhoto odkladania peňazí kedy nasporíme 7200 eur bude mať suma 7200 eur hodnotu iba približne 4800 eur .

Pri väčšej sume peňazí alebo pri vyššej inflácii ide samozrejme aj o väščiu stratu . Napr. pri 3% inflácii je to pokles hodnoty až takmer o polovicu presnejšie na hodnotu cca 3900 eur.

Tzn. v “ madracovom sporení “ síce “ bezpečne “ nasporíte dieťaťu 7 200 eur ktoré sa však pod matracom infláciou znehodnotia .

Ak priemerná inflácia 2% vybehne napr. v dvoch rokoch na 15 % tak hodnota v pokladničke naporených 7200 eur klesne za 20 rokov na menej ako na polovicu.

Cieľom zhodnocovania a sporenia pre deti ako takého by teda malo byť, zhodnocovať peniaze tak, aby sme predbehli infláciu, pretože ak inflácia predbieha zhodnotenie našich vkladov, tak sa peniaze pre dieťa vlastne znehodnocujú.

Sporenie pre deti v banke

Veľmi obľúbeným sporením pre deti je sporenie v banke , či už na termínovaný vklad, vkladnú knižku, alebo sporenie cez nejaký bankový produkt určený pre deti .

Zásadnou nevýhodou sporenia pre deti cez banku je nízke zhodnotenie, ktoré častokrát nepokryje ani spomínanú infláciu. Ak si pozriete priemerné zhodnotenie v bankách podľa štatistiky NBS tak vklady nad 2 roky sa pohybovali nedávno v úročení okolo. 1% p.a. pričom inflácia bola vysoko nad týmto číslom .

Tzn. že v banke peniaze pre deti reálne nezhodnotíte, iba ak tak v niektorých časových obdobiach v banke MOŽNO zachováte hodnotu ušetrených peňazí .

—————————————————————————-

Áko lepšia varianta v bankovom sporení pre deti sa môže byť stavebné sporenie kde je tiež dnes úrok cca 1% s tým, že na vklad v danom roku sa pripisuje aj štátna prémia ktorá je aktuálne 2,5 % z vkladu.

Napriek tomu že to na prvý pohľad celkom dobre vyzerá jedna plus 2,5 je 3,5%, tak priemerné zhodnotenie tzv. rendita stav. sporenia je niekde na úrovni okolo 1- 2% ročne .

Prečo ?

So stavebným sporením sú tiež spojené poplatky napr. mesačný poplatok za vedenie účtu alebo vstupný poplatok ak je vyrubený. Zároveň štátna prémia v danom roku je len na nové vklady v ďalšom roku sa už úročia minulé vklady len úrokom 1% .

Nehovoriac o tom že spomínaná rendita vychádza iba vtedy ak na stavebné sporenie pre dieťa vkladáte maximálny možný vklad určený pre ten ten ktorý rok … Pre rok 2023 to bolo napríklad 2 800 eur eur čo je cca 230 eur mesačne a to si málo ktorá rodina može pre dieťa dovoliť odkladať .

Ak vkladáte na stavebné sporenie menej ako maximálny vklad tak rendita ide dole pretože poplatky sú paušálne bez ohľadu na to koľko do stavebného sporenia vkladáte a tak zhodnotenie pri menších vkladoch “zožierajú” poplatky.

Sporiť pre dieťa 20, 30 eur mesačne do stavebného sporenia je to isté ako by ste ich sporili niekde do pokladničky. Teda výnos nula .

No a zásadnou nevýhodou je oproti minulosti nutnosť vždy účelovo dokladovať nasporenú sumu aj po 6 rokoch sporenia.

Pojem rendita sa v stavebnom sporení používa preto , lebo stavebné sporenie je špecifický produkt ktorý sa skladá z úroku ako v banke ale aj so štátnej prémie ktorá špecificky zhodnocuje peniaze sporiteľov. Na lepšie pochopenie a porovnanie stavebného sporenia so štandartnými bankovými produktami sa prepočítava zhodnotenie v stavenom sporení cez tzv. renditu tzn. priemerné zhodnotenie v % .

V bankách a aj v stavebnom sporení funguje do výšky 100 000 eur fond na ochranu vkladov, čo môžeme vnímať ako plusový bod pre tento typ sporivého finančného produktu pre deti .

Sporenie pre deti do zlata

Ďalšou z možností o ktorej môžete počuť čím ďalej častejšie je sporenie, investovanie do zlata a taká možnosť je samozrejme aj v súvislosti so sporením pre deti .

Mať časť svojho majetku v zlate je určite správna vec.

Avšak.

Ak neočakávate nejakú kataklizmu, tak mať majetok v zlate má zmysel pri majetku rádovo min. v státátisícoch eur.

Zároveň.

Zlato nie je historicky vhodný prostriedok na dlhodobé zhodnotenie majetku.

Zlato je skôr výborný prostriedok na konzervatívne uchovanie hodnoty majetku .

Ak chceme sporiť peniaze pre dieťa, tak asi nejde o uchovanie majetku, pretože sa ešte len ten majetok pre dieťa snažíme sporením vytvoriť.

Samozrejme sú obdobia kedy aj zlato dokázalo peniaze svojich investorov zaujímavo zhodnotiť, ale ako aktívum na tvorbu majetku resp. sporenie je skôr nevhodné.

Na základe čoho môžem toto o zlate tvrdiť ?

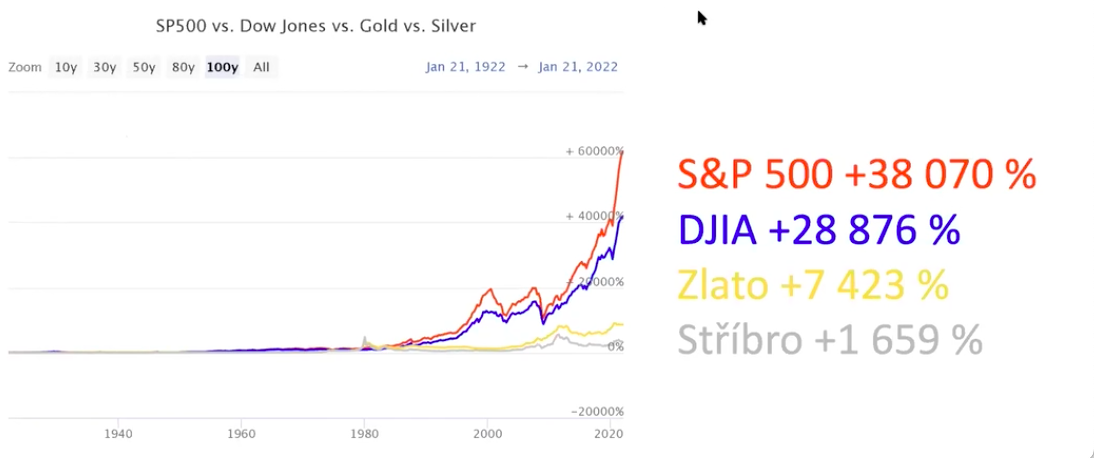

Sám za seba hovorí nasledujúci graf kde je porovnanie rôznych aktív za posledných 100 rokov

ZLATO vz. S&P 500 za posledných 100 rokov

Z dlhodobého hľadiska sa podľa tohto historického grafu javí ako najlepší prostriedok zhodnotenia peňazí sporenie cez akcie . Podotknem ešte. Sporenie cez kvalitné akcie .

Sporenie pre deti do cenných papierov akcií, dlhopisov.

Teraz vám poviem krátky príbeh

Pre niekoľkými cca 15 rokmi som sa rozprával s jednou slečnou, ktorá chcela pracovať vo finančíctve a bavili sme sa o možnostiach investovania , zhodnocovania peňazí a dostali sme sa aj k investovaniu do akcií .

V tejto súvislosti mi povedala, že sa starala o chlapca v Anglicku ktorý mal vtedy cca 7-8 rokov a dnes už bude z neho dospelý mladý muž.

A tento malý chlapec si so svojím rovestníkom tiež 7-8 ročným kamarátom četovali na webe a prekárali sa komu lepšie zarába jeho akciové portfólio, ktoré im založili rodičia .

Tzn. že sa pozerali online na svoje investičné akciové kontá a rozprávali sa, kto má aké investície a ako sa mu jeho akcie zhodnocujú.

Chápete ? 🙂

Vo Veľkej Británii sa deti rozprávajú o investovaní, akciách, zhodnocovaní . U nás ešte stále iba prebieha osveta a vzdelávanie rodičov, pretože stále ide pre väčšinu rodičov o nové veci ktorých sa častokrát obávajú.

Je to pochopiteľné.

Asi nikto nechce prísť o peniaze a o to viac ak sú určené pre deti.

Pochopenie niektorých princípov zhodnocovania a otvorenie sa “ novým “ príležitostiam však môže vaše peniaze resp. peniaze vašich detí preniesť do inej dimenzie ….

Tá iná dimenzia pre mňa znamená nasledujúce.

Vypočítal som si, že ak by to bolo možné a moji rodičia by mi po mojom narodení začali pravidelne investovať 10 dolárov mesačne do akcií a ja by som v sporení pokračoval, konkrétne do akcií v akciovom indexe S&P 500 ( index S&P 500 sleduje vývoj zhodnocovania 500 najväčších spoločností v USA )

tak by som mal dnes nasporených viac ako 145 000 dolárov, čo je cca rovnaká suma v eurách.

Takýto zázrak dokáže urobiť zložené úročenie hoci aj malého sporenia 10 dolárov mesačne.

Samozrejme sporiť je možné nielen v USD ale rovnako aj v eur, ktoré však u nás v tej dobe ešte neexistovalo.

Predstavte si, čo by sa udialo ak by mi by mi rodičia odkladali 100 eur mesačne alebo by sumu 10 eur postupne podľa možností zvyšovali resp. v čase kedy som začal zarábať, by som si sporil sám vyššiu sumu ako desať dolárov …

Dnes by som mal viac ako jeden milión dolárov a to už je slušná suma s možnosťou uvažovať o predčasnom dôchodku oveľa skôr ako je veková hranica štátneho dôchodku.

Samozrejme chcelo by to mať vééééľku disciplinu a nevybrať peniaze skôr … 🙂 .

Pri sporení 10 dolárov mesačne by som mal sumu 145 000 dolárov teraz na svojom investičnom účte napriek tomu, že za tie roky tu bolo množstvo finančných a iných kríz a boli tu aj poklesy akciových trhov teda aj poklesy indexu S & P 500 o desiatky percent v jednom roku. Napríklad v roku 2008 pokles o 52%.

Zaujíma vás čo by sa počas tohto obdobia cca 50 rokov na mojom účte investičného sporenia dialo ?

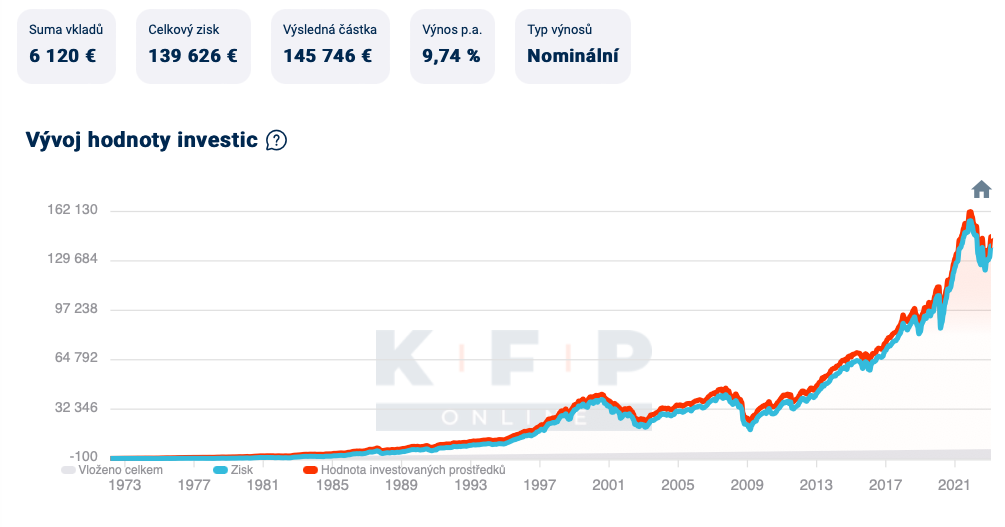

Pozrime sa na to podrobnejšie v grafickej podobe.

Vývoj sporenia 10 eur mesačne po odrátaní poplatkov

Vo veku 20 rokov kedy som išiel na vysokú školu by som mal nasporených cca 10 200 USD (vklad dovtedy 2400 USD )

Ak by som peniaze nevybral, ale počkal ešte 6 rokov tak by som už mal na konte vo veku 26 rokov 28 700 USD.

Čo sa ešte počas obdobia sporenia udialo ?

Dve veľké krízy .

Prvá veľká kríza na začiatku druhého tisícročia .

V septembri roku 2000 by som mal už na konte cca 42 0000 USD, ale o necelé tri roky vo februári 2003 by som mal iba 20 400 USD čo je pokles viac ako 50 %.

Druhá veľká kríza kedy by som mal v oktobri 2007 nasporených cca 46 200 USD ale v marci 2009 po veľkom poklese akcií na finančných trhoch by som mal iba 23 200 USD . Taktiež by som stratil viac ako 50% z hodnoty môjho konta.

Napriek týmto veľkým výkyvom by som ale dnes mal na investičnom sporení spomínaných 145 000 dolárov . Bolo by to vlastne jednoduché.

Netrebalo robiť nič iné, len celú dobu posielať 10 dolárov mesačne na sporiaci investičný účet

Najvyššia hodnota konta môjho sporenia by bola 162 000 USD v decembri 2021 teda tesne pred poklesom trhov spôsobených rastom úrokových sadzieb ktoré spôsobila vysoká inflácia.

Môj celkový vklad by pri tom bol za celé obdobie iba cca 6000 USD.

Žiaľ moji rodičia to nemohli urobiť lebo v dobách socializmu to ani nebolo možné.

Čo z toho vyplýva ?

Vy tak možete urobiť pre svoje deti ihneď.

Ak chcete naozaj sporením zhodnotiť peniaze svojim deťom začnite peniaze pravidelne investovať do akcií .

Začnite však čím skôr po narodení dieťaťa, aby ste mali dostatočný časový horizont na prípadné krízy a výkyvy trhu.

V prvých rokoch sporenia sa však aj pri prípadnom poklese trhu môže naplno prejaviť tzv. priemerovanie ceny ktoré eliminuje trhový pokles .

Ak pre dieťa nebudete musieť peniaze v dospelosti vybrať napr. ak nebude dieťa študovať ale začne pracovať, tak je ideálne aby vaše, vtedy už dospelé dieťa v sporení pokračovalo a môže sa stať pred dôchodkovým vekom naozaj zabezpečeným človekom bez obáv aký bude mať dôchodok na slovensku.

Investičné sporenie pre deti do akcií je predpokladom najvyššieho zhodnotenia.

Samozrejme pri investovaní nič nie je garantované, ale história finančných a kapitálových trhov hovorí, že investovanie vždy bol najlepší prostriedok, ako sa dopracovať k majetku a je pravdepodobné, že do budúcna tomu tak aj stále bude .

Ďalšou možnosťou sporenia do cenných papierov je sporenie do dlhopisov.

Dlhopisy sú skvelou cestou, ako doplniť sporenie pre deti o konzervatívny finančný nástroj. Nemôžeme však od nich očakávať v dlhodbom horizonte vyššie výnosy ako môžu priniesť kvalitné akcie. Slúžia skôr na stabilizovanie investičných účtov ku koncu sporenia . Napríklad tak ako v druhom dôchodkovom pilieri.

Čo sú dlhopisy?

Dlhopisy sú dlhové investičné nástroje, ktoré emituje vláda alebo nejaká spoločnosť. Investori kupujú dlhopisy a poskytujú tak kapitál emitentovi, ktorý si zasa zaväzuje vrátiť investovanú sumu vrátane úroku.

Dlhopisy sú preto považované za bezpečnejšie investície, pretože investor získa v dohodnutom čase návrat svojho kapitálu a vopred stanovený úrok.

Prečo investovať do dlhopisov pre deti?

Hlavne kvôli tomu že, dlhopisy sú bezpečnejšie ako akcie alebo iné rizikové investície. Samozrejme podstatné je aj o aké dlhopisy ide.

Sporenie pre deti do nehnuteľností

Investovanie a sporenie do nehnuteľností je často odporúčané ako spôsob, ako dosiahnuť finančnú stabilitu pretože je vnímané ako konzervatívna investícia.

Existuje mnoho možností, ako investovať do nehnuteľností, ale jednou z najefektívnejších možností sú realitné fondy. Realitné fondy sú investičné fondy, ktoré poskytujú investorom prístup k investovaniu do komerčných a rezidenčných nehnuteľností.

Tieto fondy bývajú založené väčšinou na viacerých nehnuteľnostiach, čo umožňuje investorom rozložiť riziko a získať vyššie výnosy. Okrem toho, realitné fondy poskytujú investičný manažment a správu nehnuteľností, čo uľahčuje investorom investovanie do nehnuteľností bez potreby zvládania všetkých zložitých aspektov, ktoré s tým súvisia.

V závislosti od druhu realitného fondu a jeho stratégie investovania, môžu byť výnosy z investícií do nehnuteľností v realitných fondoch pomerne stabilné . Investorom sa tak ponúka možnosť dosiahnuť pasívne príjmy z prenájmu nehnuteľností a zároveň získať rast hodnoty nehnuteľností.

Ak sa rozhodnete pre investovanie do realitných fondov, určite je dôležité zvážiť rôzne možnosti a posúdiť riziko ale aj ďalšie fakty spojené s každým fondom. Investovanie do nehnuteľností je dlhodobá investícia a vyžaduje si správne plánovanie a správu. Aj keď realitné fondy môžu ponúkať mnoho výhod, je dôležité si byť vedomý aj rizík spojených s touto investíciou.

Vnímam ich ako doplnok do sporiaceho portfólia hlavne pre konzervatívnejších sporiteľov.

Ak by ste potrebovali pomôcť so sporením alebo investovaním pre deti, využite bezplatnú konzultáciu . Stačí ak vyplníte kontaktný formulár alebo stlačíte modré tlačítko pod článkom. Prípadne mi zavolajte na tel 0905 506 826. Rád s vám budem venovať.

Ak sa vám článok páčil potešíte ma svojím lajkom, prípadne ak chcete dostávať podobné informácie pravidelne stlačte žlté tlačítko pod článkom a zaregistrujte si odber .

Investičný trojuholník. Tri najdôležitejšie parametre investovania.

Investičný trojuholník. Tri najdôležitejšie parametre investovania.

Investičný trojuholník je môžeme povedať vizuálne zobrazenie základných skutočností, ktoré by sme…

Ako na poplatky v podielových fondoch

Ako na poplatky v podielových fondoch

Investovanie do podielových fondov, ETF, alebo podobných foriem investovania peňazí, ako sú 3 pilier…